37.異常の原因は売上債権の増加

【要旨】

1.経常キャッシュ利益赤字の原因は「売上債権の異常増加」

2.回転期間による売上債権の妥当性分析

3.売上債権回転期間が暴露する当社の大嘘

1.経常キャッシュ利益赤字の原因は「売上債権の異常増加」

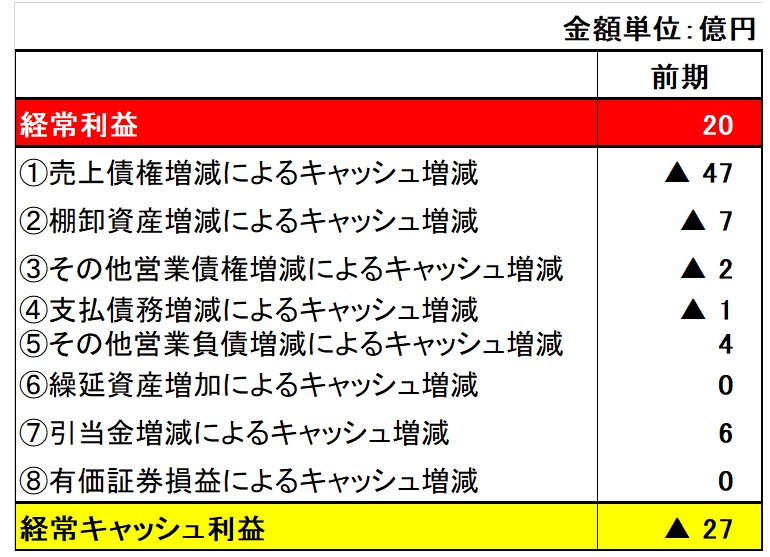

今回のテーマは前回取上げた嘘つき企業A社の決算書が露呈しているキャッシュ利益大赤字の原因を知ることです。

どうすれば分かるのかと言うと、このブログの15話から22話で説明した①~⑧の手順にそって計算を行い、その結果をエクセル等で一覧表にして表示してみることです。

その結果がこれです。

これを見れば、当社の経常利益と経常キャッシュ利益がまったく反対の数字を示している原因は一目瞭然です。

それは「①売上債権増減によるキャッシュ増減▲47億円」です。

「売上債権増減によるキャッシュ増減▲47億円」の意味は、売上債権増減によってキャッシュが47億円減少しているということであり、キャッシュを減少させる売上債権増減は売上債権が増加している場合ですから、結局「売上債権が前期比47億円増加している」ということです。

2.回転期間による売上債権の妥当性分析

経常利益20億円の会社でも売上債権が47億円増加してしまえば、経常段階において自社の利益では到底埋めきれないキャッシュの持ち出しが生じてしまうのは、当然です。

ただ考えなければいけないのは、なぜそれほどキャッシュの持ち出しが必要なのかという点です。

会社の営業債権・債務の増減を分析する場合には、一つの手順があります。

それは、売上変動要因なのか取引条件変動要因なのかという2要素に分解して分析する手法です。

まず以下の式を覚えておきます。

売上債権残高=月商 × 売上債権・回転期間 で計算できます。

この「月商」とは、「月平均売上高」のことで、「売上高 ÷ 12」 で計算します。

回転期間とは、営業上の債権や負債の妥当性を評価する指標で、売上債権であれば「売上債権残高 ÷ 月商」で計算します。

この式は、売上債権残高が当社の平均売上高の何カ月分に相当しているのかを計算しています。

当社の決算書から、それらの数字を算出すると、

当期・月商10億円=当期・売上高119億円÷12

当期・売上債権回転期間22.9ヵ月=当期・売上債権残高229億円÷当期・月商10億円

となります。

債権額増加要因分析のためには、前期の月商、売上債権回転期間も算出しておく必要があります。それは、

前期・月商8億円=前期・売上高95億円÷12

前期・売上債権回転期間22.8ヵ月=前期・売上債権残高95億円÷前期・月商8億円 となります。

次に当期・売上債権増加額47億円は、月商増減要因なのか回転期間増減要因なのかを分析するために、次のような計算を行います。

当期・売上債権増加額=月商変化要因額(当期・月商増加額×前期・売上債権回転期間)+回転期間変化要因額(当期・月商×当期・売上債権回転期間増加月数)

この式が当期・売上債権増加額と一致する理由は、イコールの右側をさらに分解すると

=(当期・月商-前期・月商)×前期・売上債権回転期間+当期・月商×(当期・売上債権回転期間-前期・売上債権回転期間)

=当期・月商×前期・売上債権回転期間-前期・月商×前期・売上債権回転期間+当期・月商×当期・売上債権回転-当期・月商×前期・売上債権回転期間

となります。赤字の部分は、-前期売上債権残高+当期売上債権残高 であり、計算結果は当期・売上債権増加額となります。

残された部分は、同じ式ですから計算結果は差引0となるので、当期・売上債権増加額だけが残ることになるのです。

また、この式の意味は、

売上債権増加額のうち月商増減要因額は、回転期間すなわち取引条件は前期のままで月商増減だけが生じた場合の金額であり、当社の場合は、

当期・月商増加額2億円×前期・売上債権回転期間22.8ヵ月 の計算結果46億円となります。

売上債権増加額のうち回転期間増減要因額は、当期・月商の下で回転期間増減すなわち取引条件の変化による金額であり、当社の場合は

当期・月商10億円×当期・売上債権回転期間増加月数0.1ヵ月 の計算結果1億円なります。

ここでちょっと注意して頂きたいのは、「回転期間すなわち取引条件」と言っていますが、「売上回転期間即売上代金回収期間ではない」という点です。

売上債権回転期間とは、売掛金残高の大小を示す指標として、単純に残高を月商で割った数字であるのに対して、売上代金回収期間とは、掛売りした金額を何カ月後に現金回収しているかという期間を表す数字です。

どこが違うのかと言いますと、売上代金回収期間を算出するためには、月商に売掛取引割合を掛けて、毎月の平均売掛金発生額で残高を割る必要があるからです。

掛売り100%つまり現金売りをしない場合は、売上債権回転期間と売上代金回収期間は一致しますが、現金売りが起こる小売業などの場合は、売上代金回収期間の方が売上債権回転期間よりも長くなることになります。

当社の問題に戻ると、売上債権増減の要因は、圧倒的に月商増加影響であることを計算結果が示しています。

ここで、「なんだ、売上が増加したのだから、それに応じて売上債権が増えるのは当たり前じゃないか。売掛金回収期間の指標である売上債権回転期間が前期とほとんど変わっていないのなら問題ないじゃない」で終わってしまったのでは、要因分析の意味がありません。

この計算式から、「あれ!おかしくない?」と気づかなければいけないのは、当社の売上債権回転期間約23ヵ月という大きさそのものなのです。

3.売上債権回転期間が暴露する当社の大嘘

先ほど、「現金売りをしない場合は、売上債権回転期間と売上代金回収期間は一致します」と言いました。

当社の業種が「半導体製造機械製造」であること、また月商が10億円もある企業であることを考えれば、現金売りがあるとは到底考えられません。

と言うことは、当社の売上代金回収期間は23カ月、つまり販売してからその代金を回収するまでに2年間を要しているということなのです。

「売上債権回転期間約23ヵ月」という数字を見た途端に、当社がまともな会社であるはずがないと気づかなければならないのです。

なぜなら売上代金が2年近くも現金化しないような状態で、営業資金が続くはずがないからです。

まさに当社のように、多額のキャッシュ赤字による資金流出が起こらざるを得ないからです。

そしてその資金流出は、本来の会社の発展要素であるはずの売上が増加すればするほど、キャッシュ利益赤字が拡大せざるを得ないのです。

売上債権回転期間23カ月があり得ない証拠は他にもあります。

それは同業他社の平均売上債権回転期間と比べてみることです。

ネットで調べてみると当社の属する機械製造業の2023年の売上債権回転期間の平均はおよそ3.3ヵ月であると出ています。

当社は同業他社の約7倍というとんでもない期間、代金回収ができない会社だということです。

さらにもう一つ、代金回収期間が異常に長くても、仕入代金の支払期間も同じように長ければキャッシュの流出は減ります。

そこで次に当社の前期・支払債務回転期間を調べてみると、約0.6ヵ月です。

思わず笑ってしまいます。

この会社は「お支払は直ちに実行します。でも頂くのはは2年先で結構です」がモットーらしいのです。

この会社の目的が慈善事業でない限り、こんな経営が成り立つはずないことは素人にも解ります。

でもそれでちゃんと生き延びているどころか、一流企業の夢でもある株式上場まで果たしてしまったのです。

それが可能だった理由は簡単です。

火の車の台所を支えてくれる何か、例えば保有土地の売却代金で賄ったとか、外部に誰か奇特なパトロンがいたとかです。

それを分析するのが分析ポイント6.7.です。

6.当期最終キャッシュ利益が赤字の場合はその赤字額を補填したキャッシュインは何か、

黒字の場合はそれはどのキャッシュアウトに使われているかを特定し、それに不健全性がないかどうか

7.有利子負債(=総借入金)が増加している場合はその金額がどのキャッシュアウトに使われているかを特定し、 それが将来のキャッシュインに結びつかない不健全な使途ではないかどうかです。

次回にこれを解説します。