35. 実在企業の実態を見破る8つのポイント

ここからは、本題に戻ります。

「経常キャッシュ利益」の算出ロジックの説明が続いて、少し退屈になった方もいらっしゃると思います。

そこで、実在企業の決算書を例にして、「決算書の読み方」の解説をしたいと思います。

決算書のネガティブチェックポイント

それに先立ち、まず伝えておきたいのは、決算書の評価ポイントについてです。

決算書の見方について書いた本を読むと、決算書を見るポイントが大抵たくさん書かれています。

それはそれで間違いではないのですが、「では結論はどうなの、貸してもいいの、いけないの?」という点が必ずしも明快ではないように思います。

私たちが決算書を読む目的は、あくまで「貸していい会社なのかどうか」です。

というより、もっとはっきり言えば「貸してはいけない会社」を見落とさないことです。

「貸してはいけない会社ではない」と判断できれば、それは「貸してもいい会社」となるからです。

ですから貸付係として決算書を読む場合は、必然的にネガティブチェックをクリアできている会社であるかどうかを判断することになります。

そこで、企業実態を知り、「貸してはいけない会社」を見分けるための8つのネガティブチェックポイントを説明します。それは、

- 経常利益が赤字ではないかどうか

- 当期純利益が赤字ではないかどうか

- 経常キャッシュ利益が赤字ではないかどうか、または経常利益が黒字であってもその金額に比べて経常キャッシュ利益の水準が低すぎないかどうか

- 当期最終キャッシュ利益が赤字ではないかどうか

- 経常利益と経常キャッシュ利益の金額差の原因を特定し、それに不健全性がないかどうか

- 当期最終キャッシュ利益が赤字の場合はその赤字額を補填したキャッシュインは何か、黒字の場合はそれはどのキャッシュアウトに使われているかを特定し、それに不健全性がないかどうか

- 有利子負債(=総借入金)が増加している場合はその金額がどのキャッシュアウトに使われているかを特定し、それが将来のキャッシュインに結びつかない不健全な使途ではないかどうか

- 実態長期借入金の金額を算出の上、それを当期最終キャッシュ利益額で割った数値(=実態長期借入金の返済可能年数)が妥当な範囲内に収まっているかどうか

以上の8ポイントです。

もちろん、この8つのポイントのどれかに問題があれば、即「貸してはいけない会社」だというわけではありません。

しかしこの8つのポイントのどれであれ問題があることは1つのリスクであると考えなければなりません。

従って、「貸してもいい会社」であると判断するためには、そのリスクをカバーする要因は何かを必ず認識しておく必要があるのです。

この8つのポイントについて、一気に説明するには結構な時間が必要と思われますから、今回は1.と2.について解説したいと思います。

利益のネガティブチェック

1.は、経常利益が赤字ではないかどうか、2.は、当期純利益が赤字ではないかどうか、でした。

ここで、ある上場会社の決算書を実例にして、具体的な数字を見ながら解説したいと思います。

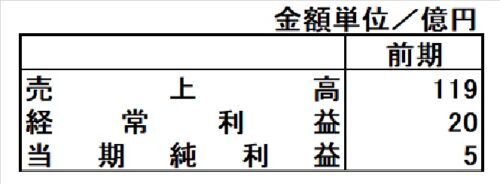

これは、A社の株式上場直前期の損益計算書から取り出した数字です。

「利益をまず点検せよ」と言いながら表のトップには売上高を表示しています。

これは一般的には、会社規模や業績の評価基準としては「売上高」が使われる場合が多いこと、また経常利益よりも売上高の大きさと増加の方に関心を持つ経営者が多いことから、参考数字として表示したものです。

そして、A社の売上高119億円という数字はさすが上場企業と思わせる立派な数字で、会社規模もそこそこであろうと推定させられるものです。

しかし、チェックするべき数字は「利益」です。

1.経常利益が赤字ではないかどうか、のチェックは20億円の黒字ですから「合格」です。

2.当期純利益が赤字ではないかどうか、のチェックも5億円の黒字でこれも「合格」です。

つまりA社は、経常利益も当期純利益も黒字で利益面に問題はないと言えます。

利益チェックが必要な訳

ところで、なぜ真っ先に「利益が赤字ではないか」のチェックが最初に必要なのかと言うと、「利益」こそが借入金・返済原資の発生源だからです。

もちろん最終的には「キャッシュ利益」こそが真の借入金・返済原資ではあるのですが、「キャッシュ利益」は「利益」と無関係に生まれるのではなく、「利益」を元に計算される指標だからなのです。

ただし、「利益」のチェックをこれだけで終わらせてしまうのは、やや早計です。

利益は短期的には様々な一過性要因による変動を生じやすいので、最新期だけでなく直前3年間合計や出来れば10年分ぐらいの決算データを準備して、9年間合計の数字においてもチェックポイントをクリアしているかどうかを確かめておいた方が、より信頼性が高まります。

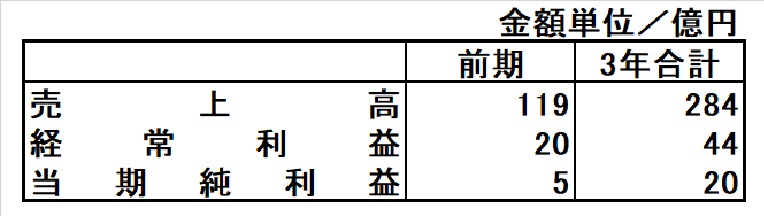

このA社の場合は、上場前4年間分しか決算書データが公表されていないので、9年間合計数字は無理ですが、直前3年間合計の数字は把握できるので、ここにその数字を示してみます。

見て頂くと解るように3年間合計の利益は、経常利益が44億円、当期純利益が20億円と黒字(=プラス)数字であり、「赤字(=マイナス)ではない」というチェックポイントを立派にクリアしています。

つまり、 A社は前期においても前3年間合計においても利益面はまったく問題がないと結論づけることが出来ます。

ところが、チェックポイント3.以下の点検を始めた途端に当社のとんでもない実態が見えてくるのです。

その具体的な説明は、次回以降となります。