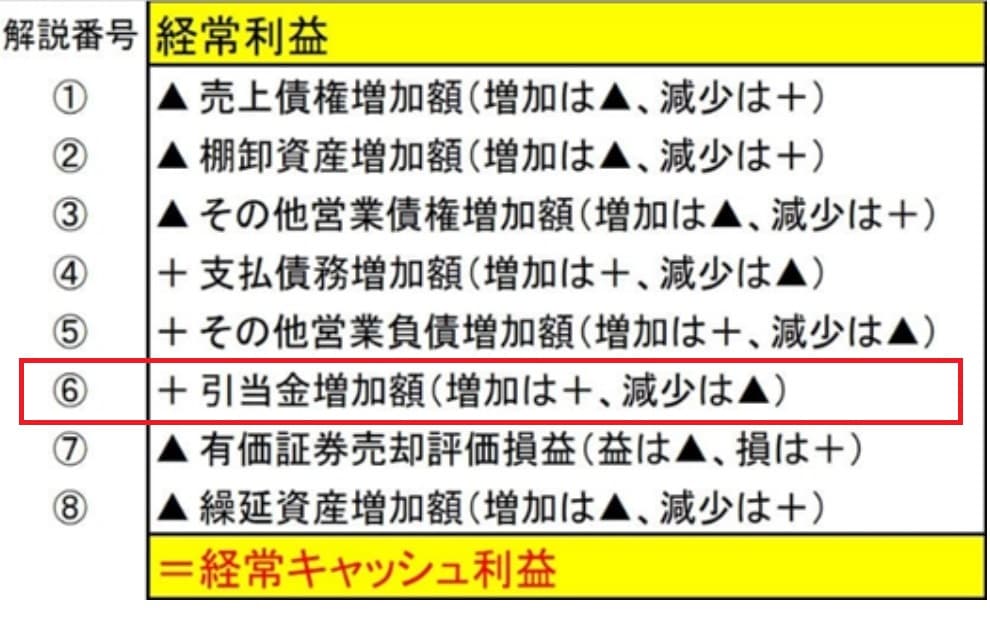

20.「経常キャッシュ利益」の算出ロジック~⑥引当金増加

経常キャッシュ利益の算出式ロジック・⑥は、引当金増加です。

⑥引当金増加額(増加は+、減少は▲)

「引当金」とは

引当金とは、「来期以降に発生する可能性が高い支出に備えて、あらかじめ計上しておく見積金額のこと」と定義されています。

「何のための支出に備えるのか」によって、貸倒引当金や賞与引当金、退職給付引当金、修繕引当金などいくつかの種類があります。

この算出ロジックでは、貸倒引当金と賞与引当金、退職給付引当金の3勘定を代表的な引当金勘定として、計算対象とします。

企業会計原則では、すべての費用および収益は、それが発生した期に計上することを原則とする「発生主義」を採用しています。

同時に企業会計原則は、企業財政に不利な影響を及ぼす可能性がある場合に備えて健全な会計処理をしなければならない、という「保守主義の原則」も採用しています。

具体的には収益は遅く少なめに、費用は早く多めに見積もる会計処理が要請されることになります。

例えば、売掛金や長期貸付金といった債権には、債務者の倒産などにより回収不能となる一定のリスクがあります。

そこでその貸倒損失が現実に発生する前であっても、あらかじめリスクを考慮して「貸倒引当金繰入」という費用勘定を損益計算書に計上し、あわせて「貸倒引当金」という資産のマイナス勘定を貸借対照表に計上しなければならないのです。

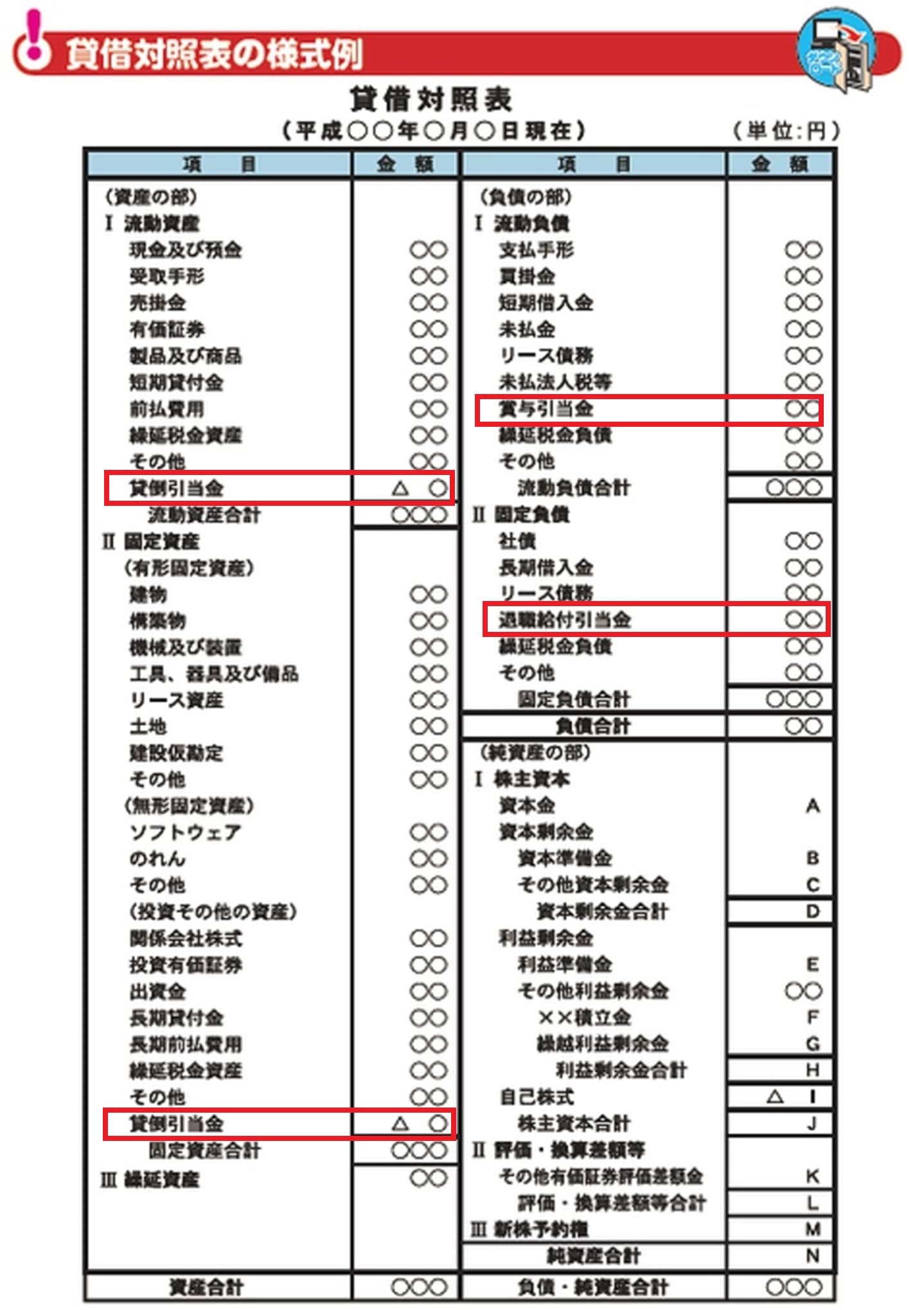

中小企業庁公開の「中小企業会計ツール集」に記載されている「貸借対照表の様式例」を見ると、同じ引当金勘定でありながら、貸倒引当金は資産勘定、賞与引当金と退職給付引当金は負債勘定となっています。

これは引当金は、評価性引当金と負債性引当金の大きく2つに分類できることによります。

評価性引当金とは、将来発生する可能性が高い損失に備える引当金のことで、「貸倒引当金」はその代表です。

貸借対照表の「資産の部」にマイナスの値で記載されます。

負債性引当金とは、将来発生し得る支出・費用に備える引当金のことで、賞与引当金と退職給付引当金はその代表です。

貸借対照表の「負債の部」に記載されます。

キャッシュ利益を増加させる「引当金」の増加

次に「引当金」が前期比増加するとなぜ経常利益に対して経常キャッシュ利益が増加することになるのかを「退職給付引当金」を例にとって考えてみましょう。

退職金規定のある会社の従業員が退職した場合、その支払のために会社の現金預金が実際に減少するのは、その従業員が退職した期です。

しかし退職金は、その従業員が就業していた期間全体の費用と考えられるため、退職以前の期においても発生主義の観点から当期に負担する金額を費用として見積もり、「退職給付引当金」に計上する必要があるのです。

「退職給付引当金」を計上していない場合、退職者の有無によって、企業の損益が大きく変動してしまいますから、会計の「保守主義の原則」を守っていないことにもなるのです。

そこで計算の結果、当期に負担すべき退職金の見積もり費用が5百万円となった場合、「退職給付引当金」の仕訳がどうなるかを考えてみます。

《あらたに退職給付引当金を5百万円計上する場合の仕訳》

左側には「退職給付費用」という費用勘定が来て、右側には「退職給付引当金」という資産勘定が来ます。

この時、「退職給付費用」は見積もり費用であって実際の支払は発生していない費用なので、損益計算書・経常利益に対して経常キャッシュ利益が増加することになるのです。

よって貸借対照表・負債勘定である「退職給付引当金」が5百万円増加することは、損益計算書にキャッシュアウトしていない費用である「退職給付費用」が計上されたことになるので、利益に対して経常キャッシュ利益を5百万円増加させる要因となるのです。

実際に退職金を支払ったときには、「退職給付引当金」を取り崩します。

《退職金を10百万円支払ったときの仕訳》

「退職給付引当金」が左側に来て負債の減少を、「現金預金」が右側に来て資産の減少を表しています。

「退職給付引当金」という負債勘定が減少するということは、それに対応する「退職金」の支払が実現したということを意味しており、対応する右側勘定は対価となった資産であり、現金預金10百万円の減少がそれにあたります。

上記仕訳には損益勘定が含まれておらず、従って利益は変化していないのに現金預金の減少が起こっているので、キャッシュ利益としては、利益に対して「退職給付引当金」減少額である10百万円を減額修正する必要があるわけです。

次回は、解説番号⑦の有価証券売却評価損益について説明します。