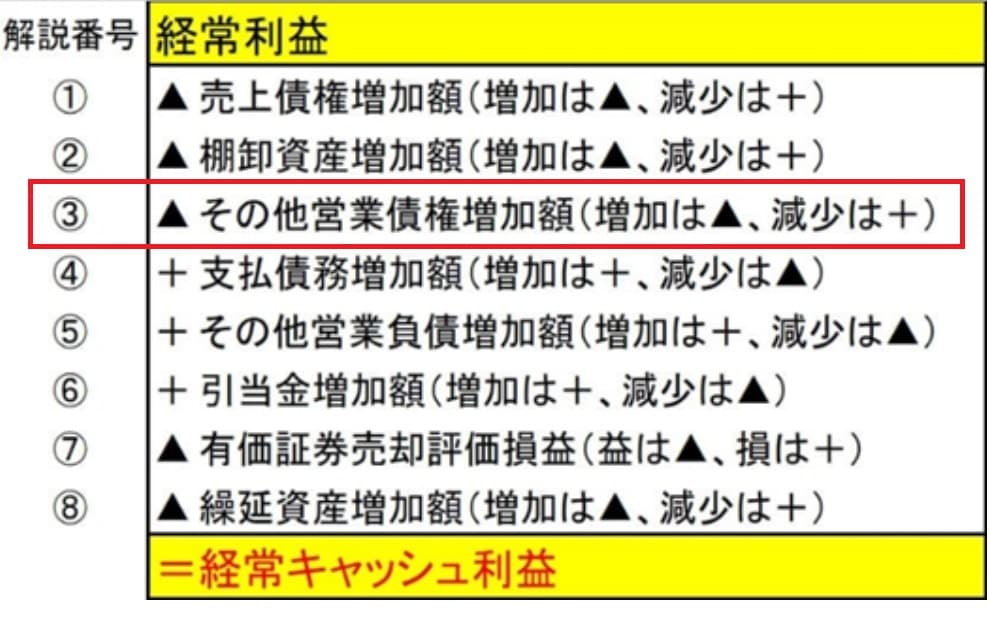

17.「経常キャッシュ利益」の算出ロジック~③その他営業債権増加

経常キャッシュ利益の算出式ロジック・③は、その他営業債権増加です。

③その他営業債権増加額(増加は▲、減少は+)

ここで大切なポイントは、「その他営業債権」とは、具体的に貸借対照表のどの勘定科目なのかということです。

「その他営業債権」の定義としては、「貸借対照表・流動資産勘定かつ現金預金・売上債権・棚卸資産勘定以外の営業に関する流動資産勘定のこと」となります。

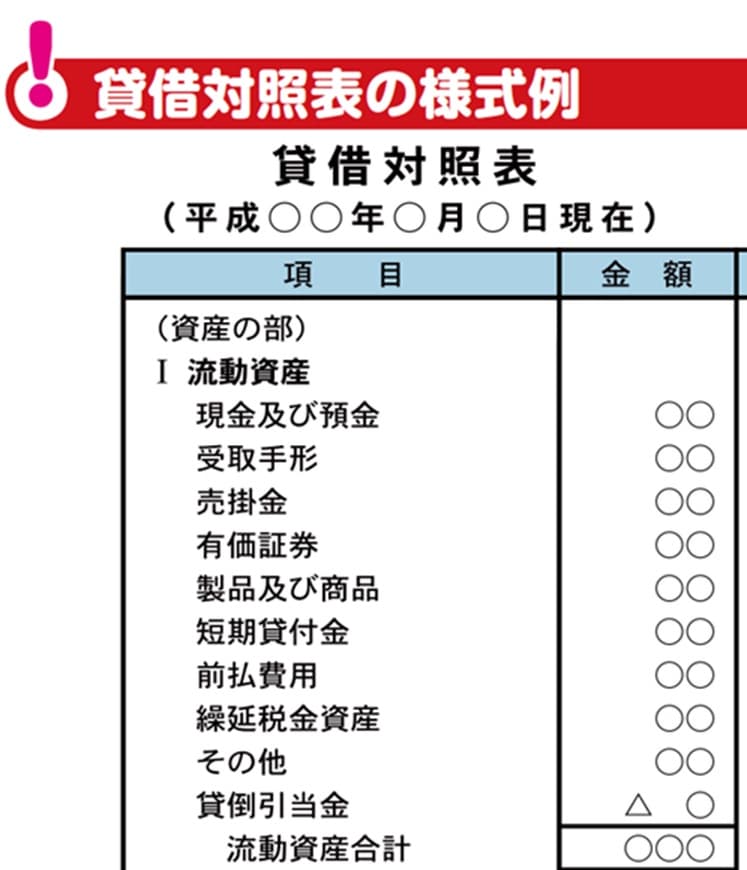

中小企業庁が公開している「中小企業会計ツール集」に記載されている「貸借対照表の様式例」を例にとって、考えてみましょう。

上記様式例の流動資産勘定科目のうち、現金預金・売上債権・棚卸資産勘定以外の科目は、「有価証券」「短期貸付金」「前払費用」「繰延税金資産」「その他」「貸倒引当金」です。

このうち「有価証券」は、短期運用目的となるので、営業債権には該当しません。

「短期貸付金」も、営業活動で発生した資産とは言えませんから、営業債権には該当しません。

「繰延税金資産」は、法人税支払いに関して発生する資産勘定ですから、これも営業債権には該当しません。

「貸倒引当金」は、「引当金」というやや特殊な性格を帯びた勘定なので、営業債権には該当しません。

ということで、それ以外の「前払費用」「その他」が具体的な「その他営業債権」の内容となります。

ただ上記例の「その他」の中身は会社によって千差万別なので、中には例えば「前払金」との科目ながら「保有設備の修理を外注した際に支払った手付金」であって、営業債権に該当しないものも含まれている可能性があります。

しかし、勘定科目名だけで営業債権か否かを完全に区別しきることは困難なので、ここでは決めの問題として「その他」とされている勘定はすべて「その他営業債権」と考えることにします。

次に「その他営業債権」が前期比増加するとなぜ経常利益に対して経常キャッシュ利益が減少することになるのかを「その他営業債権」の一つである「前払費用」を例にとって考えてみましょう。

「前払費用」とは、どのような勘定科目なのかと言いますと、会計上の定義としては、「一定の契約に基づいて継続してサービスを受ける場合、まだ提供されていないサービスに対して支払われた費用のこと」となります。

たとえば営業用の事務所を賃借している場合の家賃などでは、むこう一年分を年間契約して前払いするなどのケースがあり得ます。

この場合、費用(=家賃)として損益計算書に計上できるのは、決算期間に対応した当期分だけであり、翌期分に属する支払済み家賃は、「前払費用(=前払家賃)」となり、損益計算書・費用にならず、貸借対照表・流動資産に「前払費用」として計上されることになります。

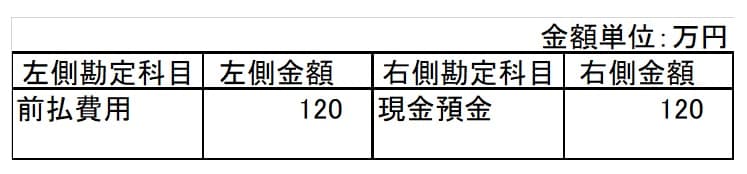

例えば、3月決算の会社が、1月に1年分の家賃120万円(月10万円)を現金預金で前払いしたケースを仕訳してみます。

《家賃支払日の仕訳》

当期の費用となるのは、1月分~3月分の30万円で、4月分~12月分の90万円は、翌期の費用となるので、当期損益計算書の費用には計上できません。

《決算日の仕訳》

この結果、当期末決算書の勘定科目と金額はどうなるかというと、

「前払費用」という貸借対照表・「その他営業債権」は、前期比90万円増加。

貸借対照表・「現金預金」は、前期比120万円減少。

「家賃」という損益計算書・費用勘定が30万円発生ということになります。

つまり、現金預金の120万円減少に対応する損益計算書・費用は、30万円しか計上されない結果、この時点では利益比キャッシュ利益が90万円不足状態です。

これを「その他営業債権増加額90万円」分、キャッシュ利益を減額することによって、キャッシュ利益と現金預金増加額を一致させることができるのです。

次回は、解説番号④の支払債務増減について説明します。