10.「仕訳」から決算書へ

仕訳から決算書への5つの手順

会社の取引は、すべて「仕訳」伝票によって記録されます。

前回は、演習として13の取引事例の「仕訳」を行いました。

あらためて、取引の発生から決算書が生まれるまでの手順を示すと、以下のようになります。

- 発生した会計上の「取引」を仕訳伝票に「仕訳」として記帳する。

- すべての仕訳伝票から勘定科目をすべて転記し、勘定科目別に右側と左側の金額集計を行う。

- 各勘定科目ごとの右側合計と左側合計の差引残高を算出して、一覧表に転記する。

- 「売上原価の計算」や「減価償却費の計算」などを典型とする「決算整理仕訳」を作成する。

- 手順4を加えたすべての勘定科目を貸借対照表勘定と損益計算書勘定に分離のうえ、貸借対照表勘定は前期末の数字に加算し、損益計算書はそのままの数字を転記し、損益計算書の収益・費用差額を当期純利益とし、同額を貸借対照表の前期末・利益剰余金に加算することで、左右をバランスさせて決算書を完成させる。

仕訳の演習

では、演習例題をこの手順で再現してみましょう。

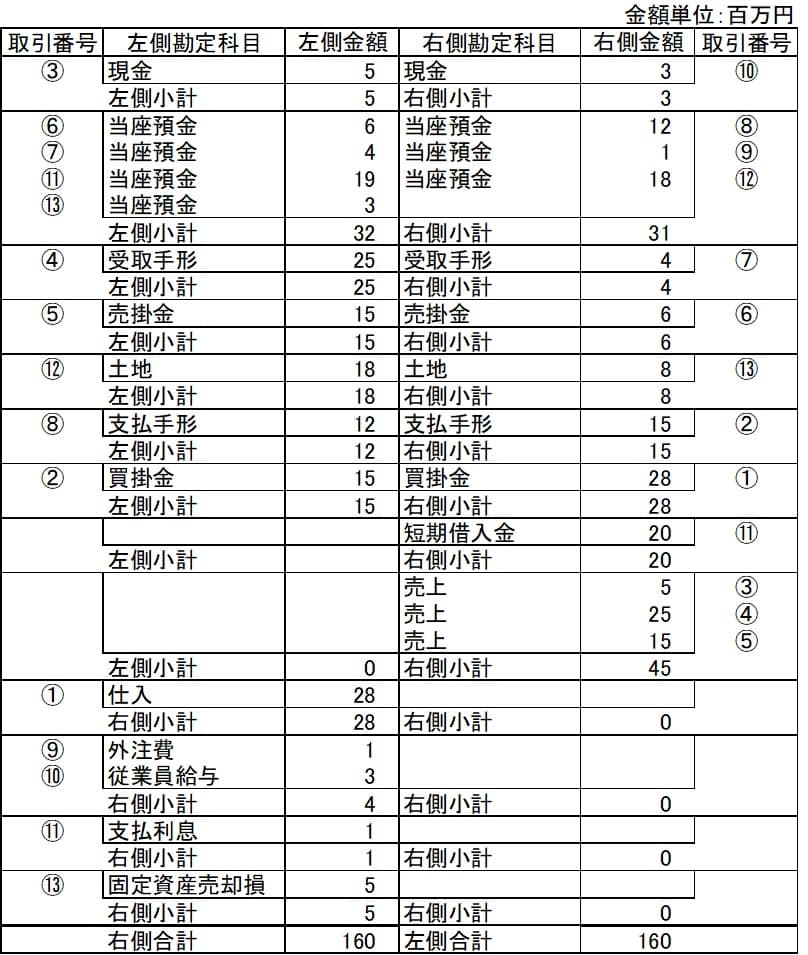

- 発生した会計上の「取引」を仕訳伝票に「仕訳」として記帳する。⇒一覧にすると下表のようになります。

- すべての仕訳伝票から、勘定科目別に集めて右側と左側の金額集計を行う。⇒決算書の並びに即して、資産・負債・純資産・収益・費用の順に集めていきます。

- 各勘定科目ごとの右側合計と左側合計の差引残高を算出して、一覧表に転記する。

- 「売上原価の計算」や「減価償却費の計算」などを典型とする「決算整理仕訳」を作成する。⇒詳細は次回のブログで説明します。今回はこの手順を省きます。

- 手順4を加えたすべての勘定科目を貸借対照表勘定と損益計算書勘定に分離のうえ、貸借対照表勘定は前期末の数字に加算し、損益計算書はそのままの数字を転記し、損益計算書の収益・費用差額を当期純利益とし、同額を貸借対照表の前期末・利益剰余金に加算することで、左右をバランスさせて決算書を完成させる。

貸借対照表と損益計算書の関係

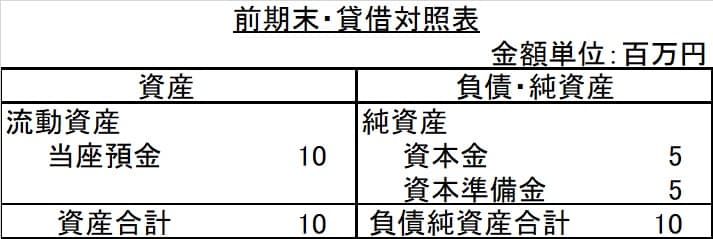

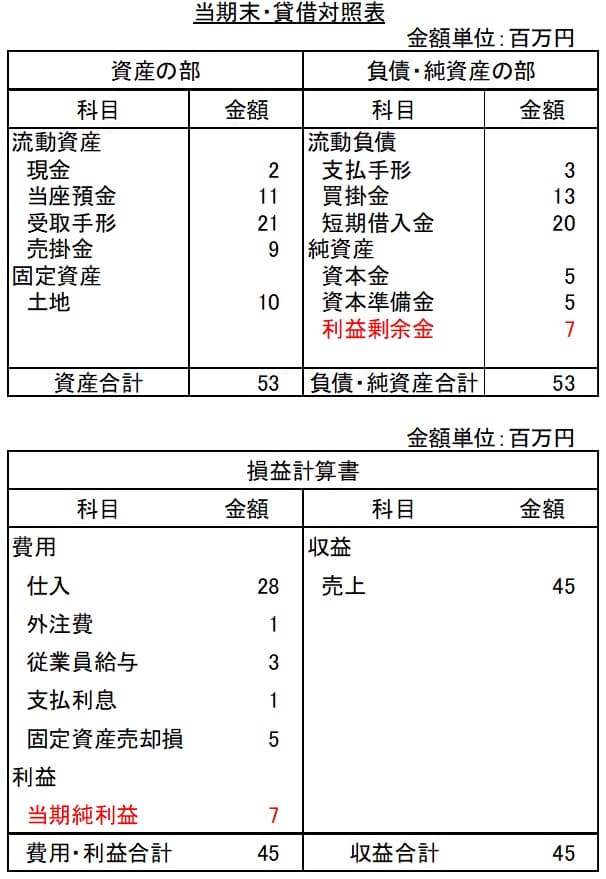

手順1の仕訳と手順5の決算書を見比べると明らかなように、期中のすべての取引は、期末貸借対照表と損益計算書の中にすべて取り込まれています。

そして、仕訳の総合計額は左右同額ですが、貸借対照表勘定だけの左側合計と右側合計、損益計算書勘定だけの左側合計と右側合計には差がありますが、その差額は損益計算書においては、当期純利益という最終利益額であり、その数字が貸借対照表の利益剰余金の増加額となっていることです。

その結果、損益計算書の最終利益部分(内部留保額)と貸借対照表の利益剰余金増加額を重ね合わせると、両者は完全に左右同額にバランスする構造になっているのです。

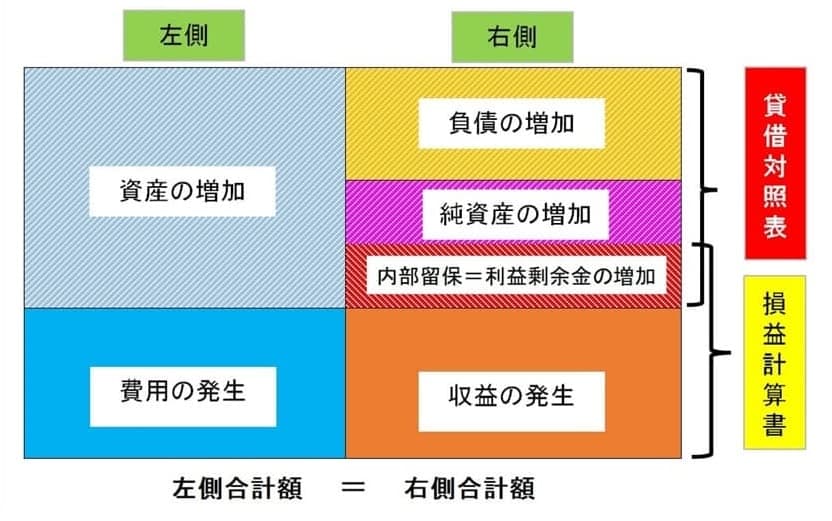

以前にも示した以下の図が成立します。

次回は、在庫とキャッシュ利益の関係を説明したいと思います。