07.「複式簿記」は人類最高の発明の一つだ

ゲーテも絶賛

“「複式簿記」は人類最高の発明の一つだ”とは、有名なドイツの文豪ゲーテの言葉だと言われています。

正確には、ゲーテ自身の発言ではなくて、その著書「ヴィルヘルム・マイスターの修業時代」という小説の中での登場人物に語らせた言葉のようです。

でも私は財務に深い関心を持っていたというゲーテ本人も同様に考えていただろうと思っています。

そして、私自身もゲーテと同じように“「複式簿記」は素晴らしいシステムだ!”と考えている人間の一人です。

複式簿記と決算書

なにがそれほど素晴らしいのかと言うと、「決算書の信頼性を担保している仕組みこそが複式簿記」であり、「決算書に対する疑問にまるでジグソーパズルを解くにも似た答えを教えてくれる仕組みこそが複式簿記」だからなのです。

ここで、「なんだ、また会計システムの話か」と嫌になられた方がいらっしゃるかも知れません。

違うのです。「決算書を読むためには、簿記の資格取得が必要である」なんて話ではないのです。

「簿記」の資格など無くても「決算書を読むこと」は誰にでもできます。

ただ、「決算書とは、複式簿記による取引記録を集約したもの」なので、「複式簿記の基本的な仕組みが理解できていれば、決算書に対する理解や疑問点の解明がより簡単」になります。

そこで、今回はできるだけ簡潔に複式簿記の仕組みについてお話ししたいと思います。

ルールとしての複式簿記

「決算書」が会社ごとにバラバラの基準で作られていたのでは、利用者の役に立てません。そこで、企業会計の普遍的なルールとして「企業会計原則」が定められています。

この「企業会計原則」の一般原則の一つに「企業会計は、すべての取引につき、正規の簿記の原則に従って、正確な会計帳簿を作成しなければならない。」という「正規の簿記の原則」が定められています。

そしてここで言う「正規の簿記」とは、「複式簿記」を指します。

なぜ「複式簿記」をわざわざ「正規の簿記」と断わらなければいけないのかと言いますと、「簿記」には「単式簿記」と「複式簿記」という二種類の形態があるからなのです。

「単式簿記」とは、家計簿や子供のお小遣い帳と同じで、いくらお金が増えて、いくら使ったのかの事実だけに焦点を当て、つまり現金預金という一つの勘定だけに限定してその増減額と原因を記帳していく形式です。

「単式簿記」では「複式簿記」ほどの情報量を表示できないために、企業会計の記録は「複式簿記」と決められているわけです。

また「簿記」とは、「会計上の取引を帳簿に記録するための形式」です。

「会計上の取引」とは、「企業に資産・負債・純資産・収益・費用の増減をもたらす要因でかつ金額で表されるもの」と定義されます。

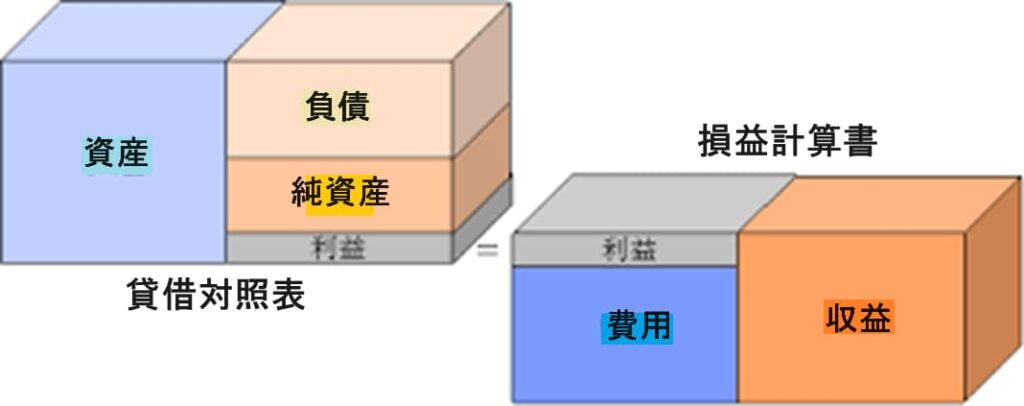

決算書の5要素

ここで、重要な用語が出てきました。

資産・負債・純資産・収益・費用です。

どこが重要なのかと言うと、決算書、具体的には貸借対照表と損益計算書のすべての勘定科目はこの5つのグループのどれかに分類できることです。

ということは、会計上の取引が発生すると、必ず決算書、貸借対照表または損益計算書ないしはその両方に増減が発生するということになるのです。

複式簿記の実例

複式簿記での記録を具体的な例で考えてみましょう。

ある商品の「売上/10百万円」という事実があったとします。

この会社が現金販売しかしない会社であれば、家計簿のような単式簿記の形式で、「売上入金10百万円」と記録していけば、売上高の把握は可能です。

ところが、会社の販売方法には現金売りもあれば掛売り、あるいは手形売りなどがあり得ます。

つまり「売上/10百万円」によって、現金預金、売掛金、受取手形という3つの資産勘定が増減する可能性があるわけです。

単式簿記ではこれを一括して記録できませんが、複式簿記であれば、「売上/10百万円」という原因に対して、「現金預金/10百万円」という結果も、「売掛金/10百万円」という結果も、「受取手形/10百万円」という結果にも、「現金預金/5百万円、売掛金/3百万円、受取手形/2百万円」という結果などのあらゆる回収結果を表示することが出来るのです。

具体的に複式簿記では、商品売上10百万円が全額現金回収であった場合は、売上/10百万円の結果である「現金預金(資産増加)10百万円」が左側(借方)に、その原因である「売上(収益発生)10百万円」が右側(貸方)に記入されます。

商品売上10百万円が、現金預金で5百万円、売掛金で3百万円、受取手形で2百万円の回収となった場合であれば、売上の結果である「現金預金(資産増加)5百万円と売掛金(資産増加)3百万円と受取手形(資産増加)2百万円」が左側(借方)に、その原因である「売上(収益発生)10百万円」が右側(貸方)に記入されるのです。

この様に必ず「左右に複数の勘定科目かつ合計同額」で記録されることが「複式簿記」と呼ばれるゆえんなのです。

仕訳とは

複式簿記では、取引が発生して記帳が必要となった場合、その取引を原因と結果という二つの側面に分解して、それぞれに勘定科の目を割り当てる作業が必要となります。

この作業を「仕訳(しわけ)」と言います。

そこで次に「仕訳」の手順を具体的に見てみたいと思います。

- 「取引」を認識します。

事例:商売の結果、10百万円を売り上げて、全額、現金5百万円、売掛金で3百万円、受取手形で2百万円回収しました。 - 「取引」を「原因と結果」という二つの要素に分けて、それぞれが「資産・負債・純資産・収益・費用」のいずれに属する取引なのかを判断します。

事例では、「売上」という「収益の発生」を原因として、「現金」「売掛金」「受取手形」という「資産の増加」が結果となったことを認識します。 - 「原因と結果」は、具体的に五要素の中のどの勘定科目かを特定します。

事例では、「収益」の「売上」、「資産」の「現金預金」「売掛金」「受取手形」という勘定科目を選択します。 - 各勘定科目の金額を計算し、左側(借方)と右側(貸方)に合計同じ金額で記入します。

事例では、右側に「売上」10百万円、左側に「現金預金」5百万円、「売掛金」3百万円「受取手形」2百万円の記入となります。

このようにして企業で発生したすべての取引は、「仕訳」によって記録されます。そしてその「仕訳」伝票の一年分を集計して「決算整理」という手順を経た後に、「貸借対照表」勘定と「損益計算書」勘定に分離したものが「決算書」なのです。

私は決算書を初めて見た頃、貸借対照表と損益計算書の二表はまったく違う形式なので、決算日に一斉に行った資産・負債調査の結果から貸借対照表を作成し、一年間の売上高などの収益や費用を総集計した結果から損益計算書をそれぞれ別々に作成するものなんだと考えていました。

でもこの複式簿記の仕組みを知った時、貸借対照表も損益計算書も共に、基本的に複式簿記の伝票のみから二表が出来上がっていくことを知って、びっくりしたことを覚えています。

取引を原因と結果の関係として左と右に同額で記入していくという、ある意味単純な作業が最終的に情報量満載の貸借対照表と損益計算書になることの素晴らしさに感動したのです。

決算書と仕訳

ですから、「決算書は”仕訳”から始まる」と言っても過言ではありません。

そして、「決算書を読む」ために必要な「簿記の知識」とは、結局「この取引はどんな”仕訳”になるか」を想像できるようになることなのです。

決して難しくはありません。

少なくとも一度は決算書を見たことがあるみなさんであれば、この取引によって動く決算書の勘定科目はどれとどれなのかは、ちょっと慣れれば簡単に見つけ出せるはずです。

ここで一つお断りしておきたいのですが、複式簿記や仕訳に関する書物では、必ず「借方(かりかた)」「貸方(かしかた)」という用語が出てきます。

でもこの言葉は会計に縁の無い人にはまったく意味不明です。

要は、複式簿記の記載(=仕訳)で、左側の記載になるのか、右側の記載になるのかという違いだけですので、今後の私の説明では「借方・貸方」をやめて、すべて「左側、右側」に統一したいと思いますのでご了解ください。

ということで、今回はこのくらいにして、次回にもう一度「仕訳」を取上げて、考え方に慣れていただこうと考えています。