44.「結果表示」シートへの計算式入力

今回は、「結果表示」シートへ入力する計算式を説明します。

これは、キャッシュ利益計算シートを完成するために、決算書の元データを入力した「標準決算書」シートのどのセルを参照するのか、そしてそれをどのような計算式によってキャッシュ利益計算シート各項目の値を導き出すのかを示したものです。

Excelを使って表計算シートを作成したことのある人であれば、簡単に作れるはずです。

レイアウトと算式の入力

ただ初めてという人もあるかも知れませんので、かいつまんで要点だけ説明します。

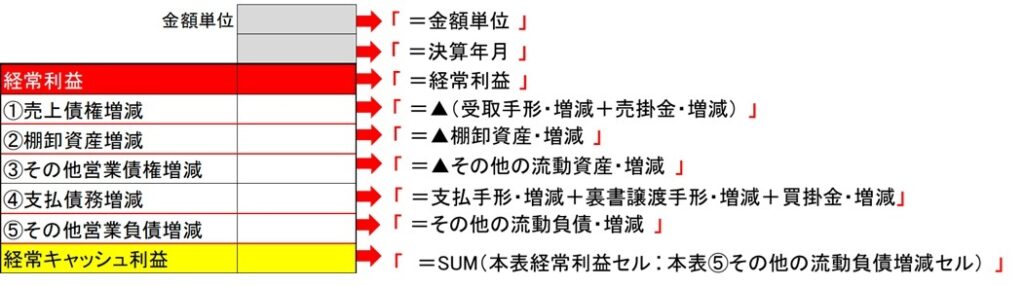

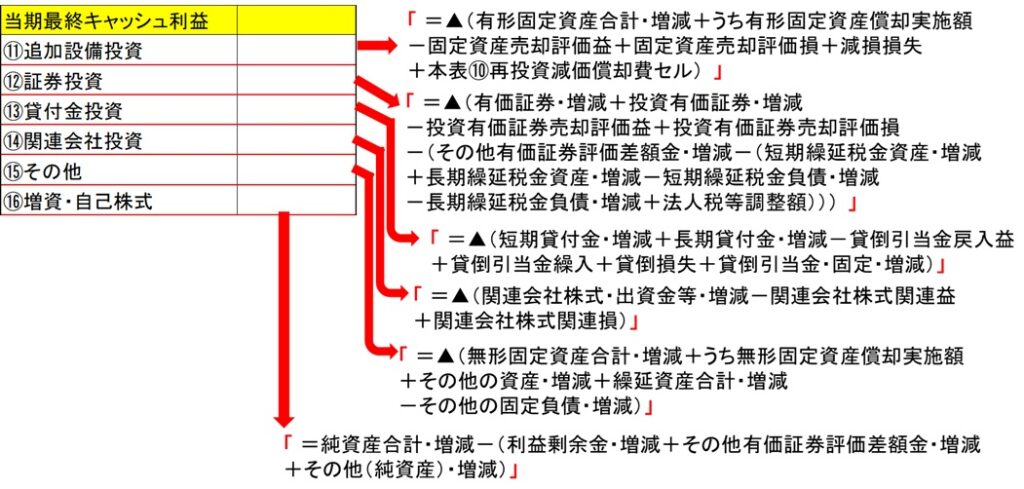

まず、下図のように縦2列、横24行の表を作成し、第1列の各セルに項目名を入力します。

隣の第2列目に算式を入力します。

入力する各セルにカーソルを置き、半角の「=」を入力すれば、計算式の設定が始まります。

下図で「金額単位」とか「決算年月」などの文字は、すべて「標準決算書」シートの該当する金額欄セルのことを意味しています。

計算式の中で「本表」と示している項目だけは、「標準決算書」シートではなく、入力中の「結果表示」シートのセルを意味しています。

「SUM」と「IF」の二つの関数を使用していますが、それほど複雑なものではありませんから、ネットなどで調べればすぐに使用できると思います。

また「▲」で表示しているのは、「-」入力するという意味です。

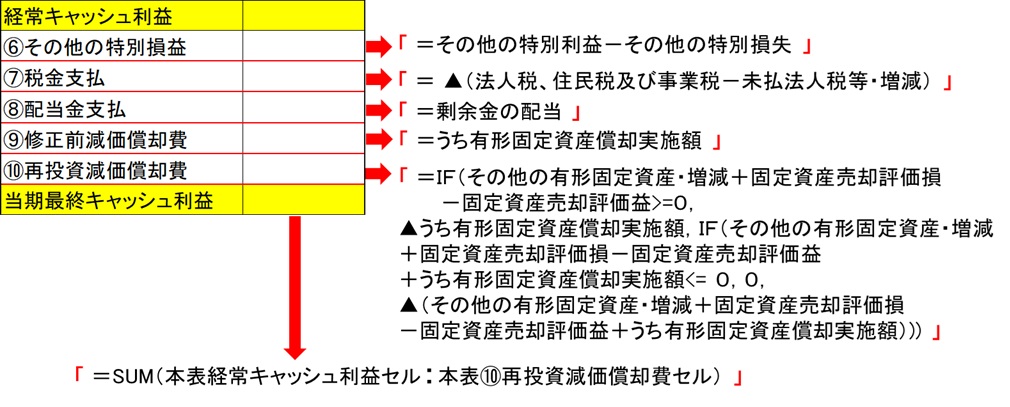

再投資減価償却費とは

上記算式の中でやや意味が判り難いと思われる「➉再投資減価償却費」について説明しておきます。

これはすでに”23.「当期最終キャッシュ利益」算出ロジックの考え方”において、説明しているものですが、要約すると「減価償却費全額を常に当期最終キャッシュ利益を増加させるキャッシュインとみなすことはできない。

有形固定資産投資が行われた場合、その必要キャッシュは減価償却費によるキャッシュインが優先的に充当されるとみなす。

すなわち減価償却費の再投資額とみなして、当該金額をキャッシュインから除外する」という原則を具現化したものが上記算式です。

式の意味は、「もし、有形固定資産・減価償却費以上の有形固定資産投資が行われていた場合は、有形固定資産・減価償却費の全額をキャッシュアウトとする。

そうでなく有形固定資産投資額がマイナス(有形固定資産の売却等)の場合は、0つまり再投資によるキャッシュアウトはないとする。

それ以外の場合、(減価償却費以下の有形固定資産投資が行われた)場合は、当該有形固定資産投資額を再投資額によるキャッシュアウトとする」というものです。

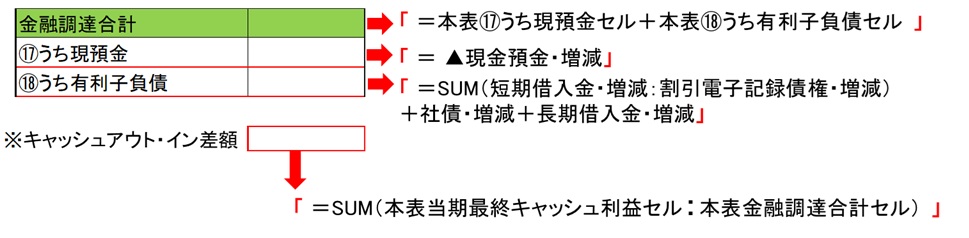

入力漏れのチェック

最下行「※キャッシュアウト・イン差額」欄は、必須ではありませんが、この「結果表示」シートのキャッシュ利益計算シートにデータの取り込み不足が無いかをチェックするものです。

標準決算書の入力に誤りが無ければ、当期最終キャッシュ利益から金融調達合計欄までの合計額は0、つまり総キャッシュイン額と総キャッシュアウト額の合計は必ず一致するはずですから、それを確認するための欄です。

また以上のフォームから作成できるキャッシュ利益計算シートの数字は1期分だけですが、各シートの表の左側に列を挿入して、算式のコピーを行えば、2期前、3期前と対象決算期を増やしていくことも可能です。

ぜひ興味ある会社の単体・財務データをEDINETなどを使って入手し、この様式にしたがってExcelファイルを完成した上、キャッシュ利益計算シートによるキャッシュフロー分析に挑戦してみて下さい。