42.キャッシュ利益計算シート・Excelファイルの作成

1.キャッシュ利益を計算するExcelファイル

これまで、キャッシュ利益の考え方やその使い方などについて説明を重ねてきました。

しかし、キャッシュ利益の考え方やその重要性を理解したとしても、任意の会社の決算書からキャッシュ利益やその使い途を金額ですぐに算出できるようになっていなければ、みなさんにとってはあまり意味がないかも知れません。

また特定の会社の決算書だけでなく、どの会社の決算書にも対応してキャッシュ利益やその使い途を表示できるシステムの作成がどうしても必要になります。

そこで、それを可能にするキャッシュ利益計算シート・Excelファイルの作成について説明していきたいと思います。

これまでもいくつかの実在企業のキャッシュ利益を表示してきましたが、当然のことながら私がその都度いちいち電卓を叩いて計算していたわけではありません。

私は、すでに自分でExcelを使って組み上げた「キャッシュ利益計算シート」ファイルをパソコンに保存しています。

そのExcelファイルを興味のある読者の方と共有できればいいのですが、このブログにはそういう機能がないので、みなさん自身がExcelファイル・「キャッシュ利益計算シート」を作成する場合の参考情報を提供します。

2.ファイルを構成する「結果表示」シート

Excelファイル・「キャッシュ利益計算シート」の計算結果を表示したシート名「結果表示」のフォームは下記になります。

各項目の金額欄は、次に説明する「標準決算書」シートのデータから算出した結果が表示されます。

したがって、金額欄にはEXCELの計算式を書き込むことになります。

記載数値は、「39.トヨタのキャッシュ利益」で使用したトヨタ自動車の2024年3月期の決算書データを使用したものです。

左側の表部分が、「結果表示」シートのフォームであり、右側の説明表示はキャッシュ利益計算シートの構造をあらためてここで解説したものなので、シートの表示項目ではありません。

3.「標準決算書」シートの概要

このシートは、「結果表示」シート作成のために必要なBS・PL勘定の金額を入力するためのシートです。

BSに関しては、その増減が常にキャッシュの増減を生むので、当期と前期二期分、および増減欄を設け、表記の勘定科目で作成します。

これに対してPLはその勘定自身がキャッシュ増減を表すので、入力は当期一期分で足ります。

ただし経常利益と当期純利益の表示は必須であり、またそれを構成する収益・費用勘定のうちノンキャッシュインやノンキャッシュアウトの原因となる勘定は標準決算書の構成要素とする必要があります。

具体的には、「標準決算書」シートのフォームは以下のようになります。

上図では、この画面の制約上からBS資産勘定と負債勘定およびPL勘定の入力列が横並びで別々になっていますが、実際のExcelシートを作成する場合は、決算期ごとにBS勘定・PL勘定共に同一列で入力する形に設計します。

つまりこのシートは、4列84行の縦長の表になるということです。

なおブログその15からその24で、キャッシュ利益とその使途の算出方法を詳細に解説していますが、実は上の「標準決算書」データだけでは、解説通りの結果は得られません。

具体的には、流動資産の有価証券や退職給付引当金などの科目を省略していることにより、経常キャッシュ利益の値に差異がでる可能性があります。

しかし結果的には、その差額は「結果表示」シートのどれかの項目に取り込まれることになるので、大きな問題ではないと考えて、データ入力や算出式設定の簡潔性を重視して入力項目を絞ったものです。

4.「標準決算書」作成の必要性

「標準決算書」に入力するデータは、手入力を想定しています。

中小企業の決算書の場合はそのデータが電子化されていることがまれであるとしても、株式公開企業の場合は金融庁のEDINETを使えば有価証券報告書を電子データで入手できるのでそれで代用できるではないか、と疑問を待たれる方もいらっしゃると思います。

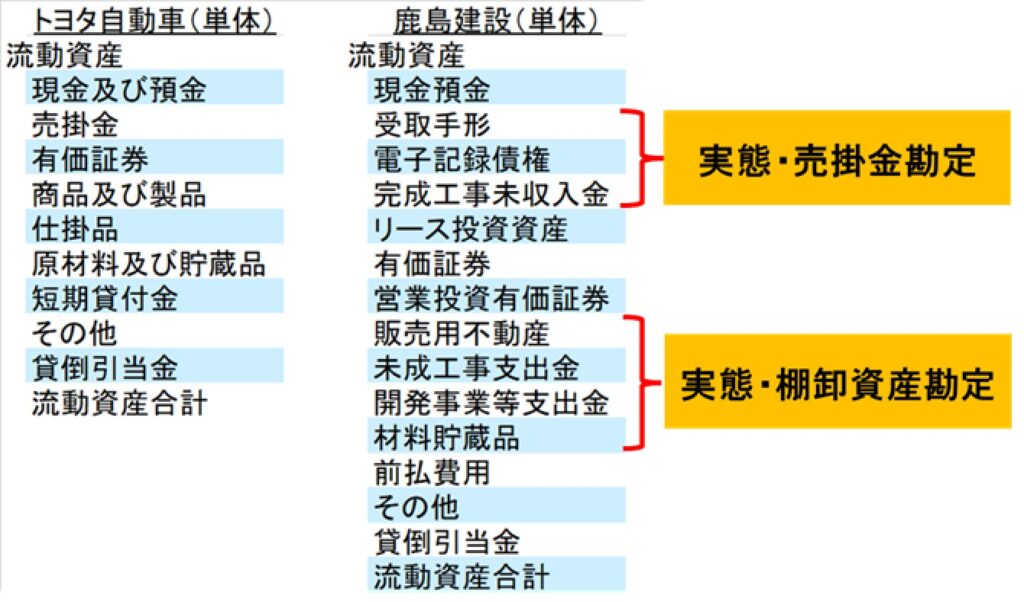

ところが有価証券報告書では、実態は同じ売掛金勘定であっても業種毎に様々な勘定科目名があるのです。

因みに自動車製造業のトヨタ自動車と建設業の鹿島建設の有価証券報告書をEDINETで取得して、流動資産勘定(単体)を見比べてみます。

BS・PLデータの入力にあたって、企業や業種ごとに別々の勘定科目を使用したのでは、あらゆる決算書を一つのEXCELファイルを使ってキャッシュ利益計算シートを作成できる汎用性のあるファイルになりません。

このためにどんな会社のBS・PLデータも同一フォームにするために上記のような「標準決算書」シートを作る必要があるのです。

今回は「標準決算書」シートと「結果表示」シートの概要図をお示しするまでとし、勘定科目の読替えや入力にあたっての留意事項は次回に説明します。