41.オリンパス粉飾決算書を読む

今回は、2011年に粉飾決算が明らかになったオリンパスを取上げます。

キャッシュ利益計算シートを使った分析により、オリンパスの粉飾兆候を見抜くことができることに気づいてもらうのが今回のテーマです。

まずオリンパスの粉飾事件とはどのようなものであったのか、事件後のいくつかの解説資料を要約して、まとめてみました。

1.オリンパス粉飾事件のあらまし

- 1990年代、運用投資に手を出すもバブル崩壊により1,000億円近い巨額の損失が発生。

- 2000年に入り会計基準の時価主義採用に伴いBSの含み損の露見を回避するために、海外に設立した投資ファンドに含み損を抱えた金融資産を簿価で買取らせ、1,200億円に膨らんでいた運用損失をオリンパス本体のBSから分離。

- 2008年、前年の会計基準変更により損失移転先である投資ファンドも連結決算の対象となったことから、投資ファンドの存在を抹消する必要に迫られる。

そこでオリンパスは、ほとんど無価値の会社に高額のⅯ&A投資を行い、その投資資金をファンドに還流させて負債を返済し、ファンドの解消を実行。 - 初期の損失分離スキームに要した資金に加え、最後のⅯ&Aスキームによって生じた資金流出の合計は最終的に2,500億円に達することとなった。

- 2011年8月に「FACTA ONLINE」」というネット情報誌がオリンパスの粉飾疑惑を指摘。

その2カ月後、オリンパスが巨額Ⅿ&Aに対する問題提起を行った当時の外国人社長を突然解任したことで一気に粉飾疑惑が深まり、捜査機関の一斉捜査の結果粉飾決算が確定することになった。

2.オリンパス粉飾決算の特異性

ここで注意して欲しいのは、オリンパスの粉飾決算は一般的な粉飾決算に比べて特異性があることです。

一般的な粉飾決算では、業績不振による損益計算書の赤字隠蔽を目的とすることが多いのに対して、オリンパスの粉飾は貸借対照表資産の含み損を隠蔽するために行われたことです。

何が決定的に違うのかと言うと、損益計算書の赤字隠蔽の場合は、粉飾決算書において本当は赤字であることによるキャッシュ減少が生じるのに対して、貸借対照表資産の含み損隠蔽の場合は、その実態が単なる評価損であるために粉飾決算書においてキャッシュの減少が発生しないことです。

このキャッシュの減少を伴うかどうかは、企業存続の観点からはかなり重要な違いです。

なぜなら含み損隠蔽の場合はキャッシュの減少を伴わないので、資金破綻の原因にならないのに対して、PL赤字の隠蔽の場合はキャッシュの減少が起るために資金破綻・倒産の原因となり得るからです。

だからと言って「含み損の隠蔽は問題ない」などと言う積りはなく、粉飾決算が明らかな犯罪であることに変わりはありません。

ただ粉飾決算書の発見という観点から見ると含み損の隠蔽は、前のエフオーアイなどの事例と比べると格段に難しくなります。

それは粉飾決算が含み損の隠蔽である場合は、キャッシュ利益計算シートの核心である「損益計算書利益とキャッシュ利益の大幅乖離」が起らない可能性が高くなるからです。

でも心配は要りません。

確かに決算書の含み損を放置し続けた場合は、キャッシュが動かない結果キャッシュ利益の分析だけでの粉飾発見は難しくなるのですが、オリンパスのように隠蔽工作を行うと、必ずキャッシュが動くことになります。

それが決算期間中の異常なキャッシュ増減としてキャッシュ利益計算シート上に表れてくることにより、粉飾兆候に気づくことができるからです。

以下では、それを具体的に説明します。

3.キャッシュ利益の点検

事件のあらましで説明したように、粉飾が発覚した2011年期決算を含む過去5期内において、最初に隠蔽操作が行われたのは2008年です。

そこで2008年3月期の有価証券報告書から、オリンパス単体ベースのキャッシュ利益計算シートを作成して、ブログ40.で説明したキャッシュ利益のあるべき姿に則って点検を行います。

ご覧のように、経常利益と経常キャッシュ利益にはほとんど乖離がありませんから、点検手順①②の「利益とキャッシュ利益の整合性」については合格です。

なお当期純利益に対して当期最終キャッシュ利益の減少が大きいのは、当期最終キャッシュ利益が配当金支払額を含むことによるものなので異常ではありません。

このことは、オリンパスの隠蔽はBSの含み損であって、PLの利益赤字ではなかったという事実を裏付けています。

4.キャッシュ利益の投資先、および金融調達資金との関係

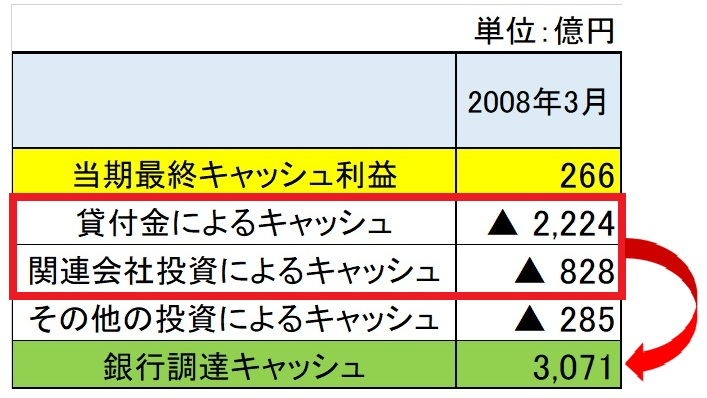

2008年3月期の当期最終キャッシュ利益と投資資金および銀行調達資金の関係をキャッシュ利益計算シートは以下のように示しています。

とんでもないことが起っているのがお解りでしょうか。

貸付金に2,224億円と関連会社投資すなわち関連会社株式取得資金828億円がキャッシュアウトしています。

一般企業の貸付金のほとんどは、関連会社への資金援助です。

つまりこの2008年3月期においてオリンパスは、2,224+828=3,052億円という多額の資金を関連会社に投資したということがキャッシュ利益計算シートから明確に読み取れます。

そしてこれこそが2008年に行われたⅯ&Aとファンド抹消を利用した粉飾操作の証拠です。

オリンパスが含み損隠蔽処理に使った資金総額が2,500億円にも達していたという事実とも整合した金額です。

もう一つ大問題があります。

それは、関連会社向けキャッシュアウトのほぼ全額を銀行借入で調達していることです。

貸出に応じた銀行は、どれほど大きなリスクを冒したのかをおそらく認識していなかったと思われます。

なぜかと言えば、オリンパスからのこの融資依頼を粉飾操作資金であると銀行が見破っていなかったとしても、3,000億円超もの関連会社への貸付金・株式取得資金を融資することは、返済可能性において極めて大きなリスクを伴うからです。

5.銀行融資3,071億円のリスク

銀行が融資案件を審査する場合に必ず検討しなければいけないのは、返済原資の確実性です。

そしてその返済原資確実性審査の最優先事項は、融資対象物件のキャッシュ創出力です。

例えば銀行が企業の土地購入資金に対して融資可能と考え得る根拠の一つは、最悪企業自身が事業不振によるキャッシュ不足に陥ったとしても、当該不動産の換金によりキャッシュ返済が可能だと判断するからです。

土地購入資金融資に際して銀行が当該不動産の担保設定を条件付けする理由もそこにあります。

ところが、今回の融資対象物件は関連会社援助資金です。

援助元がたとえ有名上場企業だったとしても、その関連会社が3,000億円超もの資金を必要とするには相当の理由があるはずです。

また関連会社は恐らく非上場企業のはずで、自らの資金調達力が無いから親会社からの資金援助を必要としているわけで、そのような関連会社に返済キャッシュ創出力がないことは誰が考えても明らかです。

もしこの資金使途のリスクを認識していれば、資金の流用対象である関連会社の実態調査を慎重に行うはずで、そうすれば粉飾操作の一環であるという事実を知り得たはずなのです。

銀行団は、相手が有名上場企業オリンパスであることのみを頼りに、資金使途を十分に吟味することなく融資に応じたのではないかと推測します。

オリンパス粉飾決算書をキャッシュ利益計算シートを使って分析することにより、PL利益の粉飾だけでなくBS資産の粉飾操作の痕跡も見破ることができることご理解いただけたのではないかと思います。

今回は以上です。