38.足りないキャッシュを埋めたのは?

【要旨】

1.当期最終キャッシュ利益も大赤字

2.不足キャッシュは株主と銀行から調達

3.盗まれることに気づけなかった株主と銀行

今回のテーマは、粉飾決算会社・エフオーアイ社の大赤字を示している経常キャッシュ利益が、決算書の最終評価場所である当期最終キャッシュ利益でどのような姿に変わったのかを知ることです。

さらには、その当期最終キャッシュ利益の行方を知り、足りないキャッシュを何で埋めたのかを見ます。

1.当期最終キャッシュ利益も大赤字

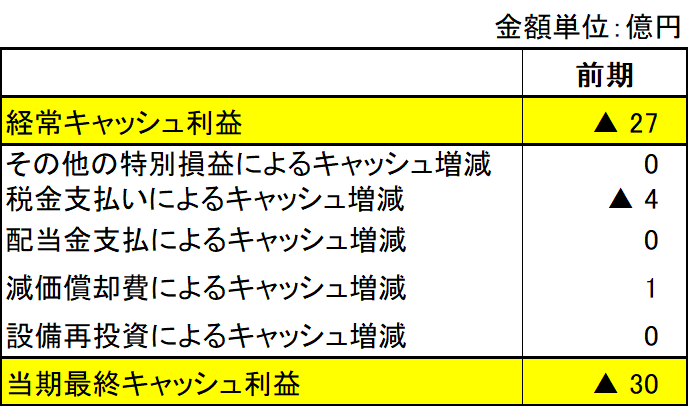

まず当期最終キャッシュ利益の数字は、以下の通りです。

当期最終キャッシュ利益は、経常キャッシュ利益の赤字に加えて税金支払によるキャッシュ減少4億円により、さらに拡大して30億円の赤字持ち出しとなっています。

税金支払4億円自体は、損益計算書に多額の利益を計上していることによる当然の結果であり、当社の場合はいわば粉飾決算による追加的コストだということです。

2.不足キャッシュは株主と銀行から調達

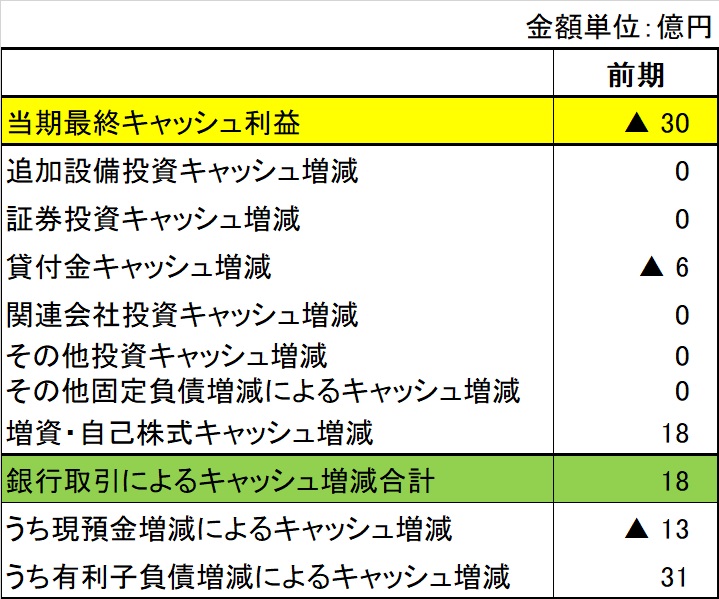

この表から判ることは、事業活動の結果として30億円の持ち出し状態であったところにさらに第三者に対する貸付金6億円により、合計36億円のキャッシュ減少となったこと。

このキャッシュ不足36億円は、増資、つまり上場に伴う株式発行により18億円、さらに銀行取引による18億円の計36億円のキャッシュ調達によって賄ったということです。

ここで少し注意して頂きたいのは、「銀行取引による18億円のキャッシュ調達」と言いましたが、その内容は、「銀行借入による31億円のキャッシュインと銀行預金預入による13億円のキャッシュアウトの結果として銀行取引によるキャッシュが18億円増加した」と考えることです。

「銀行預金預入13億円がなんでキャッシュアウトなの?」と疑問を持たれるかもしれませんが、現金・預金は貸借対照表の資産勘定ですから、資産勘定が増加する場合は、すべてキャッシュアウトとなります。

土地という資産勘定が13億円増加した場合に、13億円のキャッシュを支出して土地を購入したと考えるのと同様に、13億円のキャッシュを支出して銀行預金を増やしたと考えるわけです。

3.盗まれることに気づけなかった株主と銀行

ただ残念なことは、被害者である株主も銀行も、当初は当社決算書の大嘘にまったく気づけなかったことです。

それは当社の会計監査人も、また上場審査をした証券取引所の審査部門も同様です。

つまり、株主も銀行もそれぞれ18億円という大金を盗まれるぞ、という認識がなかったわけです。

「盗まれた」とは言い過ぎだろうと思われるかも知れませんが、粉飾決算はれっきとした犯罪です。

結局、「利益の信ぴょう性を担保するのはキャッシュ利益である」ことの認識がまだまだ徹底されていないことの結果であると思えて、無念でなりません。

次回はケーススタディの第二弾として、健全企業の代表・トヨタ自動車のキャッシュ利益を見てみたいと思います。