36.企業の嘘を見破るキャッシュ利益

【要旨】

- 経常キャッシュ利益も当期最終キャッシュ利益も大赤字

- 一過性でなく3年合計でも同じく赤字

- だから、会社はこの後倒産しました

1.経常キャッシュ利益も当期最終キャッシュ利益も大赤字

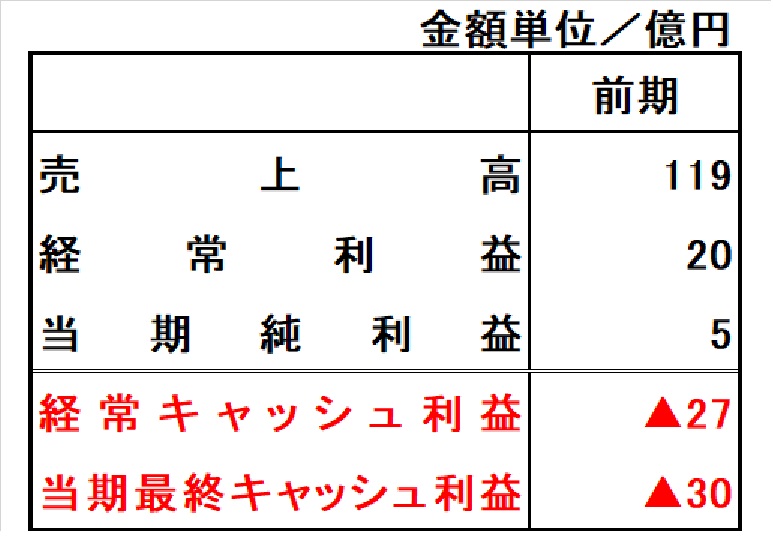

前話“35. 「貸していい会社かどうか」を見分ける8つのポイント”で取り上げたA社ですが、前期においても前3年間合計においても経常利益はそれぞれ20億円、44億円であり、当期純利益はそれぞれ5億円、20億円とまったく問題の無い水準でした。

そこで、「貸していい会社かどうか」を見分ける8つのポイントの

- 経常キャッシュ利益が赤字ではないかどうか、または経常利益が黒字であってもその金額に比べて経常キャッシュ利益の水準が低すぎないかどうか

- 当期最終キャッシュ利益が赤字ではないかどうか

の点検に入ります。

結果は以下の数字となります。

経常キャッシュ利益は、27億円の赤字、当期最終キャッシュ利益は、30億円の赤字であり、とんでもない状態であることが判明します。

2.一過性でなく3年合計でも同じく赤字

前回でも申し上げたように利益数字は、短期的には一過性の要因によって変動する場合がありますから、3年ほどの合計数字で確かめ直すことも必要です。

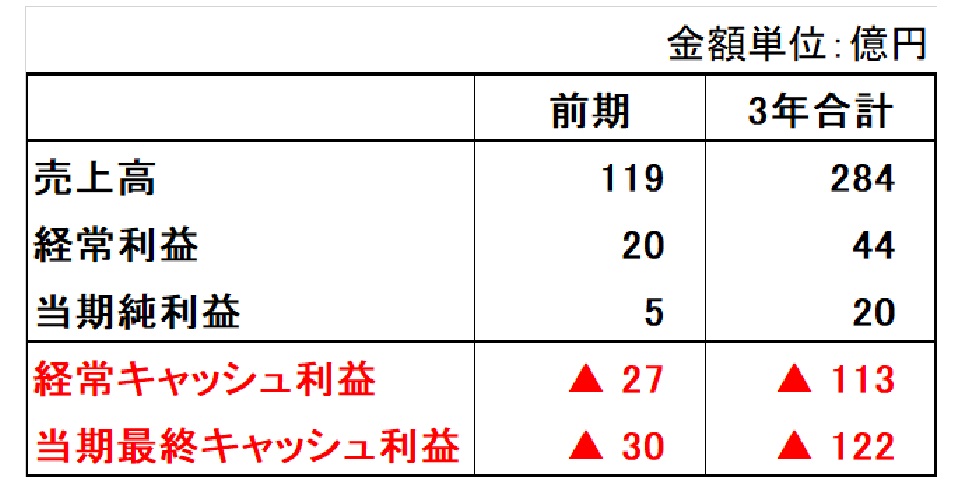

そこで、3年合計の数字を示したのが以下です。

3年合計の数字においても傾向はまったく変わっていないことが確認できます。

ということは、前期の数値が一過性の特殊要因の影響によったものではなく、A社は継続的にキャッシュ利益赤字の会社であることを示しています。

つまりA社は、外部公表資料である前期の決算書において、経常段階で20億円、最終段階において5億円の利益があったと言っておきながら、実は経常段階において27億円、最終段階において30億円ものキャッシュを失ってしまった実態が明らかになったのです。

企業の本来の目的は、事業活動を通じてキャッシュを増やすことです。

会計制度上は「利益」が会社業績の評価基準になってしまっていますが、本来は「キャッシュ利益」こそが、企業活動の成果を表している指標なのです。

まさに「利益は意見、キャッシュは現実」です。

A社は、「キャッシュ利益」が示している多額損失発生という実態を、「利益」に名を借りてまったく正反対の内容にして、株主および利害関係者に公表しているということです。

特に3年合計の当期キャッシュ利益▲122億円の数字は常軌を逸しています。

なぜなら3年間の売上収入の半分近くがキャッシュ実現していないわけで、通常このような状態で事業継続できるはずがないからです。

そしてA社はまさにこの決算書を公表した直後に破綻してしまいます。

3.だから、会社はこの後倒産しました

A社は、実名を(株)エフオーアイという半導体製造装置メーカーでした。

1994年に設立され、2009年11月東証マザーズに上場しました。

ところがその7ヵ月後の2010年6月に公開していた決算書が粉飾決算であることが明らかになり、上場廃止となりました。

その後明らかになったことは、決算書では売上高118億円でしたが、実際は2億円程度だったと言います。

新規上場から上場廃止までの期間・7ヵ月は史上最短記録だそうです。

当社の決算書は結局、粉飾、つまり嘘だったわけですが、その嘘は「キャッシュ利益」の数字を重視していれば見破ることが出来たということです。

ただし、貸付係の仕事としては「利益とキャッシュ利益を見比べる」だけで終わるわけにはいきません。

必ず利益とキャッシュ利益の違いの原因を把握する必要がありあす。

それが次のポイントである、

- 経常利益と経常キャッシュ利益の金額差の原因を特定し、それに不健全性がないかどうか

ですが、これは次回にします。