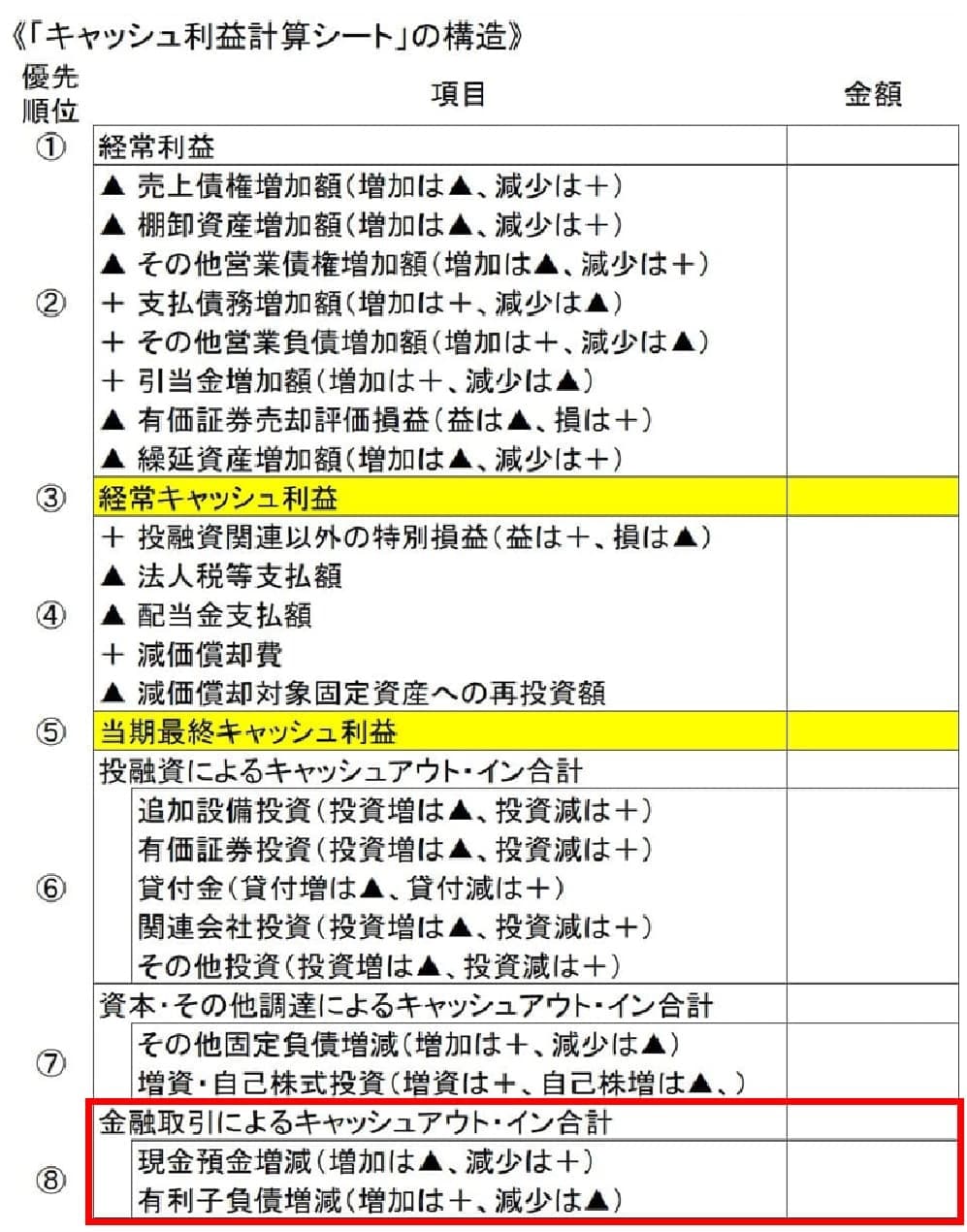

28.当期最終キャッシュ利益の使い途⑧金融取引によるキャッシュアウト・イン

今回は、「当期最終キャッシュ利益の使い途」のラストとして、「⑧金融取引によるキャッシュアウト・イン」を取上げます。

「⑧金融取引によるキャッシュアウト・イン」の内容としては、

「現金預金増減」と「有利子負債増減」の2項目です。

ここでの「金融取引」の内容は、ほぼ「銀行取引」と同じだと考えて頂きたいと思います。

会社にとって、銀行取引と言えば、「預金と借入」です。

ですから「預金取引」の結果が「現金預金増減」であり、「借入取引」の結果が「有利子負債増減」として、表示されているのです。

すでにお気づきの方も多いと思いますが、世間ですでに一般化している「キャッシュフロー計算書」と私がここで説明している「キャッシュ利益計算シート」には、構成要素において共通点が多くあります。

「キャッシュフロー計算書」の「営業活動によるキャッシュ・フロー」と「キャッシュ利益計算シート」の「キャッシュ利益」の違いや優劣については、ブログ“14.「キャッシュ・フロー計算書・営業活動によるキャッシュ・フロー」算出式の問題点”において、すでに説明済です。

しかし「キャッシュフロー計算書」にはまだ「投資活動によるキャッシュ・フロー」と「財務活動によるキャッシュ・フロー」という二つの重要な構成要素がのこっています。

ご想像通り、「キャッシュ利益計算シート・⑥投融資によるキャッシュアウト・イン」が「キャッシュフロー計算書・投資活動によるキャッシュ・フロー」とほぼ対応しており、「キャッシュ利益計算シート・⑦資本・その他調達によるキャッシュアウト・インと⑧金融取引によるキャッシュアウト・イン」が「キャッシュフロー計算書・財務活動によるキャッシュ・フロー」とほぼ対応しています。

すでに、ブログ「3.決算書の生い立ちについて~その1」などで、私の「キャッシュフロー計算書」批判についてはお伝えしたつもりですが、このブログの目的として「貸付係のあなた」にぜひ伝えたいのは、「キャッシュ利益の使い途を通して”貸していい会社かどうか”を見分けられる」ようになっていただくことです。

そのために、銀行から出て行ったキャッシュ、その二大原因が現金預金の減少と有利子負債の増加ですが、そのキャッシュの使い途を特定してもらう目的に適合させるために、「キャッシュフロー計算書」とは違う構成要素としているのです。

例えば、「キャッシュフロー計算書」の「キャッシュフロー計算書・財務活動によるキャッシュ・フロー」の構成要素には、「長・短借入金、社債」といういわゆる借入金だけでなく、「株式の発行、自己株式の取得・売却、配当金の支払」によるキャッシュ増減も含まれています。

つまり、貸借対照表・右側の勘定科目のうちのいわゆる借入金勘定だけでなく、「純資産勘定」の増減によるキャッシュの増減をも含めたものが、「財務活動によるキャッシュフロー」とされているわけです。

「純資産勘定」の増減によるキャッシュ増減が財務活動の一部であることは間違いないとしても、これらを一括りにしてしまうと、銀行取引の中心である「借入金・現金預金」の使途が不明瞭になるために、この項目だけを「⑧金融取引によるキャッシュアウト・イン」として明示しているものです。

また、「キャッシュフロー計算書」では、現金預金のうちの「定期預金」だけを取り出して「投資活動によるキャッシュ・フロー」に位置付けていますが、これも「借入金と現金預金は銀行取引における裏表の関係」という我々の肌感覚と一致せず、当座、定期の区別なく預金勘定の増減は「⑧金融取引によるキャッシュアウト・イン」として扱うものです。

「現金預金増減」の算出式は、

当期・貸借対照表・現金預金増加額

で計算します。

少し注意して頂きたいのは、この計算結果により例えば当期・貸借対照表・現金預金増加額100百万円と算出された場合、それは「現金預金100百万円増加というキャッシュアウト」が発生したと判断することです。

「現金預金100百万円が増加したのなら、それはキャッシュアウトでなくキャッシュインじゃないか!」と感じるのが普通のような気がします。

しかし、「現金預金100百万円増加は、キャッシュインではなく、キャッシュアウト」なのです。

これは、「現金預金」勘定は貸借対照表左側の資産勘定であり、これまでの説明からも資産勘定の増加=キャッシュアウトであったことと同じ現象です。

例えば、「100百万円というキャッシュインがあり、それを銀行の当座預金に入金するというキャッシュアウト操作を行った」と考えれば理解しやすいのではないでしょうか。

したがって、「現金預金」勘定の減少はキャッシュインとなります。

これは、100百万円の商品を買うためには、キャッシュ100百万円の入手が必要ですが、それを当座預金勘定の出金100百万円=現金預金勘定の減少によって実現したということです。

次に「有利子負債増減」の算出式は、

当期・貸借対照表・短期借入金増加額+当期・貸借対照表・1年以内返済長期借入金増加額+当期・貸借対照表・1年以内償還社債増加額+当期・貸借対照表・割引手形増加額+当期・貸借対照表・社債増加額+当期・貸借対照表・長期借入金増加額

で計算します。

上記算出式から、「有利子負債とは、貸借対照表・長短借入金と社債を指す」ということなのですが、注意して欲しいことは、「割引手形も有利子負債に含める」ということです。

ブログ“18.「経常キャッシュ利益」の算出ロジック~④支払債務増加”でも説明しましたが、株式公開企業の有価証券報告書・貸借対照表では、割引手形を偶発債務として欄外の注記表示としていますから、「有利子負債」額の算出にあたっては貸借対照表に加算修正する必要があります。

以上で「⑧金融取引によるキャッシュアウト・イン」の説明を終わります。