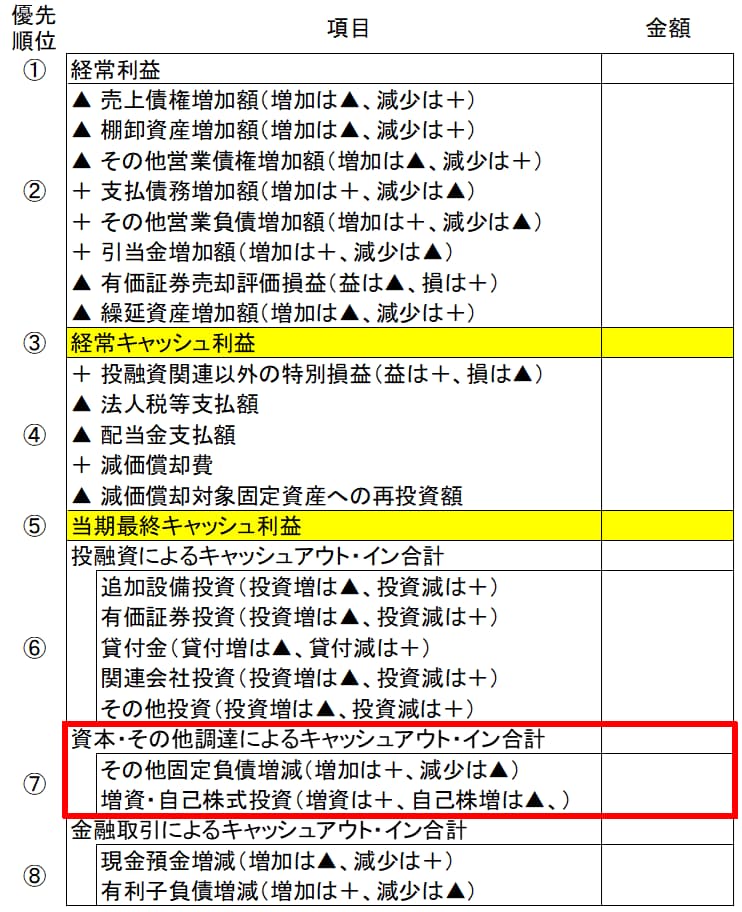

27.当期最終キャッシュ利益の使い途⑦資本その他調達によるキャッシュアウト・イン

今回は、「当期最終キャッシュ利益の使い途」の二番手として、「⑦資本その他調達によるキャッシュアウト・イン」を取上げます。

「⑦資本その他調達によるキャッシュアウト・イン」の内容としては、

「その他固定負債増減」と「増資・自己株式投資」の2項目です。

このうち「その他固定負債増減」は、「当期最終キャッシュ利益の使い途」としてはややイメージしづらいかも知れません。

というのは「その他固定負債増減」額の算出式は、

当期・貸借対照表・その他の固定負債増加額

だけです。

この「キャッシュ利益計算シート」では、すべてのキャッシュイン額とキャッシュアウト額を算出するために貸借対照表のすべての勘定科目の増減を取り込み、それを「キャッシュ利益」と「⑥投融資によるキャッシュアウト・イン合計」+「⑦資本・その他調達によるキャッシュアウト・イン合計」+「⑧金融取引によるキャッシュアウト・イン合計」のどれかに仕訳されています。

「その他の固定負債」とは、貸借対照表・固定負債・勘定科目のうち「キャッシュ利益」にも「⑥投融資によるキャッシュアウト・イン合計」にも「⑦の一部たる増資・自己株式投資」にも「⑧金融取引によるキャッシュアウト・イン合計」にも仕訳できない、いわば実態がイメージしずらい勘定科目をここに取り込んだ結果だからなのです。

一般的な固定負債勘定である社債、長期借入金、長期未払金、退職給付引当金、長期繰延税金負債、再評価に係る繰延税金負債ではない固定負債ですから、実は私自身具体的な内容を思いつきません。

したがって、実際にこの項目から算出されるキャッシュの動きは極めてまれであろうと思われます。

むしろ、この項目が多額に算出された場合にこそ、その実態に対する問題意識が必要かと思われます。

次に「増資・自己株式投資」です。

算出式は、

当期・貸借対照表・資本金増加額+当期・貸借対照表・資本剰余金増加額+当期・貸借対照表・自己株式増加額+当期・貸借対照表・新株予約権増加額

で計算します。

この項目は、会社とその株主との株式取引に関連したキャッシュ増減を表示したものです

「増資」とは、会社が新たに株式を発行して投資家から資金を集めることで、「増資」するとキャッシュは増加(=キャッシュイン)しますから、「当期最終キャッシュ利益の使い途」ではなく、「当期最終キャッシュ利益の補強」となります。

「使い途」となるのは、当期・貸借対照表・資本金増加額+当期・貸借対照表・資本剰余金増加額の合計額がマイナスとなる「減資」の場合なのですが、ここでは「資本」によるキャッシュの動きであることをイメージしやすいように「増資」を用語として使用しています。

「自己株式投資」とは、いわゆる「自社株買い」のことであり、企業が自社の株式を市場から買い戻す取引であり、キャッシュアウトの原因となります。

貸借対照表・純資産・自己株式勘定は、マイナス金額表示であり、このマイナス額が増加すれば「自社株買い」によるキャッシュの減少となり、マイナス額が減少すれば「自社株売り」によるキャッシュの増加となります。

新株予約権とは、あらかじめ決められた金額や条件で株式会社の株式を取得できる権利のことです。

貸借対照表・純資産の新株予約権の金額は、会社が発行した新株予約権の対価額を表示しています。

新株予約権増加額は、決算期間中の新株予約権増減によるキャッシュ増減額を表しています。

以上で「⑦資本その他調達によるキャッシュアウト・イン」の算出式の説明を終わります。