26.当期最終キャッシュ利益の使い途 ⑥投融資によるキャッシュアウト・イン

仕訳結果の一覧表たる決算書・損益計算書と貸借対照表のすべての勘定科目は、右側・資金の調達と左側・資金の使途に分けることができ、その合計額が左右同額になることはすでに述べました。

これは決算書上で、生まれた資金(キャッシュ)は必ず何らかの使途にすべて使われているということです。

「キャッシュ利益」という損益計算書勘定でも貸借対照表勘定でもないものを持ち出したことによって、何か特別の新しい概念の説明をしているように思われた方がいるかも知れません。

でもそれは誤解であって、損益計算書・貸借対照表から一歩も外れてはいません。

ただ、損益計算書と貸借対照表の勘定をいくつかのグループに分類して、そのうちの一つの合計額を計算したものが「キャッシュ利益」なのです。

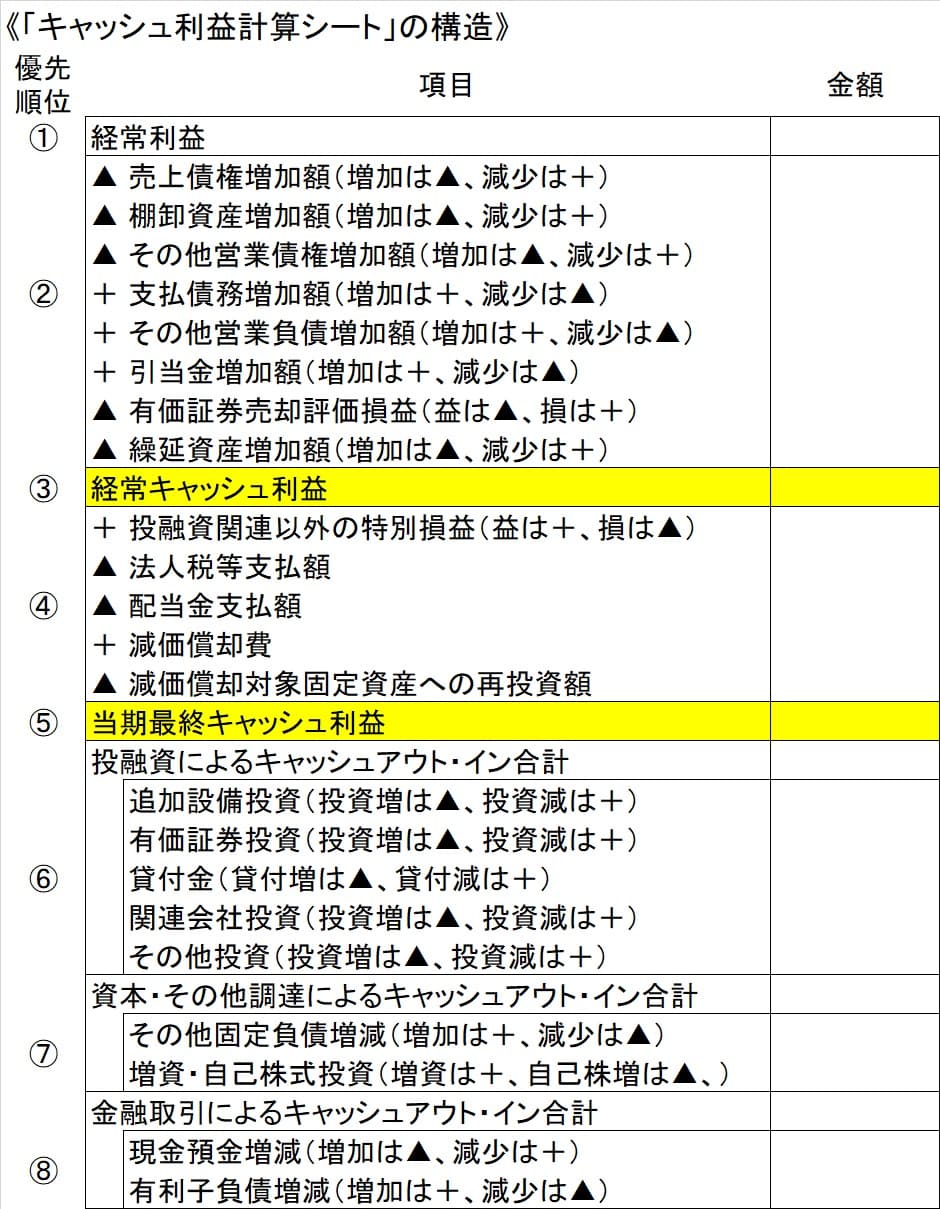

以前にも示した「キャッシュ利益計算シート」の構造をもう一度見てみて下さい。

「経常利益」から始まる「キャッシュ利益計算シート」の計算式の中には、損益計算書勘定でも貸借対照表勘定でもないものは何一つ含まれていないと同時に、損益計算書勘定、貸借対照表勘定のすべてが結果的に網羅される形で取り込まれています。

「キャッシュ利益計算シート」の「当期最終キャッシュ利益」は、1年間の事業活動によって最終的に増加したキャッシュ額です。

つまり決算書から計算された1年間の本業事業による資金(キャッシュ)調達額だと言えます。

この資金調達額は、そのすべては必ず何かに使われることになります。

その使途の内容が下の「キャッシュ利益計算シート」の構造⑥⑦⑧なのです。

したがって、いままで述べてきた説明の帰結として、「⑤当期最終キャッシュ利益+⑥投融資によるキャッシュアウト・イン合計+⑦資本・その他調達によるキャッシュアウト・イン合計+⑧金融取引によるキャッシュアウト・イン合計=0」となります。

⑥⇒⑦⇒⑧の順番は、資金使途の優先順位でもあることは、ブログ「24.当期最終キャッシュ利益の使い途の特定」でも説明した通りです。

⑧は、優先順位の最後に来ていますが、優先度が低いというよりも、⑤当期最終キャッシュ利益+⑥+⑦の計算結果となる資金の過不足が、⑧の金融取引で調整されると考えます。

つまり、「⑤当期最終キャッシュ利益+⑥投融資によるキャッシュアウト・イン合計+⑦資本・その他調達によるキャッシュアウト・イン合計」の計算結果がプラス=キャッシュインとなれば、⑧の金融取引によるキャッシュアウトとして出て行く、具体的には現金預金増減と有利子負債増減合計のマイナス額に使われ、「⑤当期最終キャッシュ利益+⑥投融資によるキャッシュアウト・イン合計+⑦資本・その他調達によるキャッシュアウト・イン合計」の計算結果がマイナス=キャッシュアウトであれば、⑧金融取引によるキャッシュイン合計額による補填、具体的には現金預金増減と有利子負債増減合計のプラス額、キャッシュインによって補われると考えるのです。

なぜ「⑧金融取引によるキャッシュアウト・イン合計」が最終的に「⑤当期最終キャッシュ利益+⑥投融資によるキャッシュアウト・イン合計+⑦資本・その他調達によるキャッシュアウト・イン合計」の調整役になると考えるのかと言うと、⑤、⑥、⑦は原則、会社自身の意思決定の結果であるのに対して、「⑧金融取引によるキャッシュイン合計額」つまり金融機関からの資金調達には、会社自身の意思決定だけでなく資金の出し手である金融機関の承認が必要になるという特殊性を理由としています。

今回のブログでは、当期最終キャッシュ利益の使い途としての「⑥投融資によるキャッシュアウト・イン」の内容について説明します。

「⑥投融資によるキャッシュアウト・イン」の内容としては、

追加設備投資、有価証券投資、貸付金、関連会社投資、その他投資の5種類です。

この中での優先順位は、「追加設備投資」が一番でそれ以外の項目は同等順位と考えます。

その理由は、5つの使途のうち「追加設備投資」のみが本業事業への貢献度が最も高く、それ以外の項目の貢献度は似たり寄ったりの優劣なしと考えるからです。

「追加設備投資」額の算出方法は、

まず有形固定資産投資の全額を計算した後に、当期最終キャッシュ利益の算出で計算した「減価償却対象固定資産への再投資額」を減算して算出します。

有形固定資産投資額全額の算出式は、

当期・貸借対照表・有形固定資産合計増加額+当期・損益計算書・有形固定資産減価償却実施額+当期・損益計算書・固定資産売却評価損+当期・損益計算書・減損損失-当期・損益計算書・固定資産売却評価益+当期・貸借対照表・差入保証金増加額

で計算します。

差入保証金増加額も出店あるいは事務所入居に伴うものと考えて、追加設備投資に含めます。

上記計算結果がマイナス金額となる場合は、有形固定資産売却による資金調達となるので、「当期最終キャッシュ利益」の使途とはみなしません。

次に「有価証券投資」額の算出方法です。

当期・貸借対照表・有価証券増加額+当期・損益計算書・有価証券売却評価損-当期・損益計算書・有価証券売却評価益+当期・貸借対照表・投資有価証券増加額+当期・損益計算書・投資有価証券売却評価損-当期・損益計算書・投資有価証券売却評価益-当期・貸借対照表・その他有価証券・時価評価益増加額

で計算します。

この計算での留意事項は、有価証券の中身は貸借対照表・流動資産の有価証券と貸借対照表・固定資産の投資有価証券の合算額であることです。

さらにもう一つの留意事項は、貸借対照表・有価証券も投資有価証券も共にキャッシュの増減を伴わない時価評価額表示なので、これを修正するために当期・貸借対照表・その他有価証券・時価評価益増加額を計算する必要があることです。

計算は、当期・貸借対照表・その他有価証券評価差額金増加額に貸借対照表・付属明細・その他有価証券評価差額金繰延税金負債増加額を加算して算出します。

次は「貸付金」の増加額算出です。

当期・貸借対照表・長短貸付金増加額+当期・貸借対照表・貸倒引当金(固定)増加額+当期・損益計算書・特別損失・貸倒引当金繰入+当期・損益計算書・特別損失・貸倒損失-当期・損益計算書・特別利益・貸倒引当金戻入益

で計算します。

次は「関連会社投資」の増加額算出です。

当期・貸借対照表・関連会社株式・出資金等増加額+当期・損益計算書・特別損失・関連会社株式関連損-当期・損益計算書・特別利益・関連会社株式関連益

で計算します。

最後に「その他投資」の増加額算出です。

当期・貸借対照表・無形固定資産合計増加額+貸借対照表・付属明細・無形固定資産償却実施額+当期・貸借対照表・長期前払費用増加額+当期・貸借対照表・その他の資産増加額-当期・貸借対照表・長期未払金増加額+当期・貸借対照表・未収入金増加額-当期・貸借対照表・未払金増加額

で計算します。

この計算での留意事項は、流動資産である未収入金、流動負債である未払金が含まれていることです。

これは、未収入金の中身が固定資産や有価証券の譲渡など、営業活動以外の取引による未回収の金額を計上するための勘定科目であること、未払金もその中身が固定資産や有価証券などの購入代金の未払分が含まれる勘定科目なので、「その他投資」の計算式に含めていることです。

以上で「⑥投融資によるキャッシュアウト・イン」の算出式の説明を終わります。