3.決算書の生い立ちについて~その1

前回の最後に“キャッシュ利益”=損益計算書・利益のキャッシュ換算額、がそれほど重要なのなら、なぜ損益計算書・利益勘定科目の一つとして表示されないの?という疑問を提示しました。

その前に、「“キャッシュ利益” がなぜ損益計算書・利益勘定科目の一つとして表示されないの?」という問い掛けに対して、「何を言ってんだ!決算書の一部である“キャッシュフロー計算書”に同内容の数字がちゃんと記載されているではないか!」と憤慨された方がいるかも知れませんね。

確かにおっしゃる通りで、前回のブログでも説明しましたように、私の“キャッシュ利益”に最も近い一般用語は“キャッシュフロー”であり、その中にいくつかある“キャッシュフロー概念”のうち“キャッシュフロー計算書・営業キャッシュフロー”が内容的に最も“キャッシュ利益”に近い内容です。

ところが残念ながら“キャッシュフロー計算書”の数字は、「貸していい会社かどうか」の判断には使えないのです。

その理由は、“キャッシュフロー計算書”は、親会社や子会社を全部ひっくるめた企業グループ全体を一つの経済的組織体とみなして作成される“連結決算書”の一帳表であることです。グループ内の“単体決算”企業には、“キャッシュフロー計算書”の法的開示義務がないのです。

「貸していい会社かどうか」の判断においての“連結決算書”の問題点については、後日のブログで詳しく説明する積りですが、問題点の最たるものを指摘しておくとしたら、貸出対象とできる相手、したがって“貸付係”として返済を請求することができる相手とは、個々の単体企業であって、“連結企業体”は法的請求対象にはできないことです。

よって、連結企業グループ合算ベースで作成された“キャッシュフロー計算書”は、単体企業に対する「貸していい会社かどうか」の判断には使えないのです。

本題、決算書の生い立ちについてのお話に戻りましょう。

決算書はそもそも何のために必要なのかと言えば、それは会社の利害関係者、具体的には「債権者」、「株主」、「税務当局」、「経営者」などに企業成績の報告書として作られるものです。

そして企業成績を決めるよく知られたものさしの一つが、“損益計算書・利益”です。

確かに今や、“利益”は、会社に関わる人々にとっての常識語であり、「商売の結果が儲かったのか、損をしたのかは、“利益”を見ればすぐ判る」と考えています。

でもちょっとここで立ち止まって考えて欲しいのですが、そもそも人間がなぜ商取引を行うのかと言えば、その目的は大昔から一つで、「キャッシュを増やすこと」だったはずなのです。

私たちは、現在の会計基準に慣れてしまった結果「商取引の目的は、儲けることイコール“利益”」だと疑いませんが、むしろ「儲けることイコール“キャッシュの増加”」という感覚の方が、長い間の商取引当事者の実感だったはずなのです。

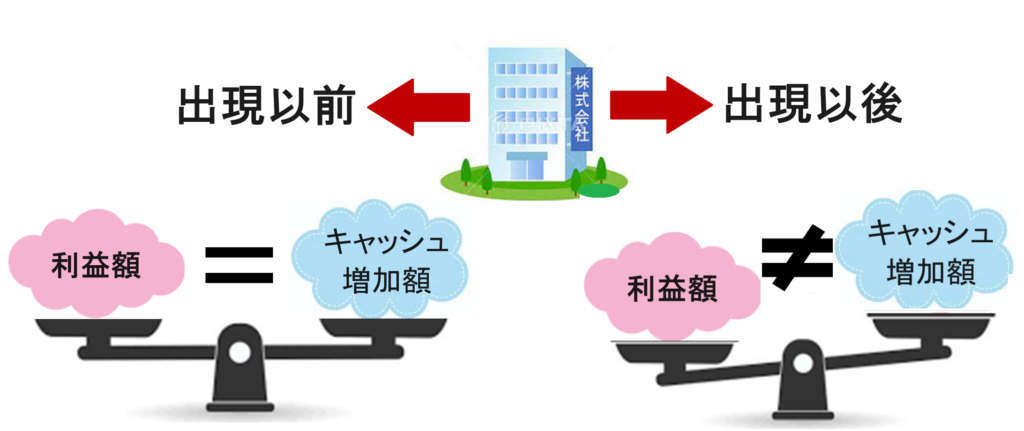

その「儲けた金額」と“キャッシュの増加額”をノンイコールにしてしまった原因こそが、「株式会社」の出現でした。そして、「株式会社の出現以降、儲けた金額は、“キャッシュの増加額”からではなく、損益計算書によって計算・確定した”利益”の額」に大きく変化したのです。

調べてみると、株式会社の歴史は中世ヨーロッパの大航海時代にさかのぼり、1602年に設立された世界初の株式会社、「オランダ東インド会社」がその起源であるとされています。

オランダ東インド会社が生まれた大航海時代は、コロンブスのアメリカ大陸発見などを機に、貿易取引がそれまでと比べて飛躍的に拡大した時期でした。

新大陸から持ち帰られる香辛料や砂糖などが巨額のキャッシュ増加をもたらす反面、航海のための新船建造費や乗組員募集費用、輸入品の買付資金など、新たに多額のキャッシュを調達する必要性も増したのです。

オランダ東インド会社は、この資金調達を容易にするために後に「株式会社」と呼ばれるようになる組織形態を採用したと言います。

「“キャッシュ増加額”では“儲けた金額”を測定できなくした」原因の一つが、株式会社の持つ「ゴーイングコンサーン(=継続企業の前提)」という性格です。

「ゴーイングコンサーン(=継続企業の前提)」とは、「会社は、清算されることなく将来にわたって継続していく存在であるという前提」です。

どういう意味なのかと言いますと、それまでの貿易事業と言えば航海の開始前に出資(=キャッシュ)を募り、航海後には清算して出資金を利益の分配金と共に都度出資者にキャッシュで払い戻すのが当然の方式であったのに対して、“株式会社”後は、出資状態を維持したまま次の航海、次の営利事業への着手が一般的になったことです。

つまりそれまでの事業体と言えば、一取引ごとに清算される一時的存在であったものが、“株式会社”により永続的存在、次から次へと営利事業を繰り返す存在に変わったのです。

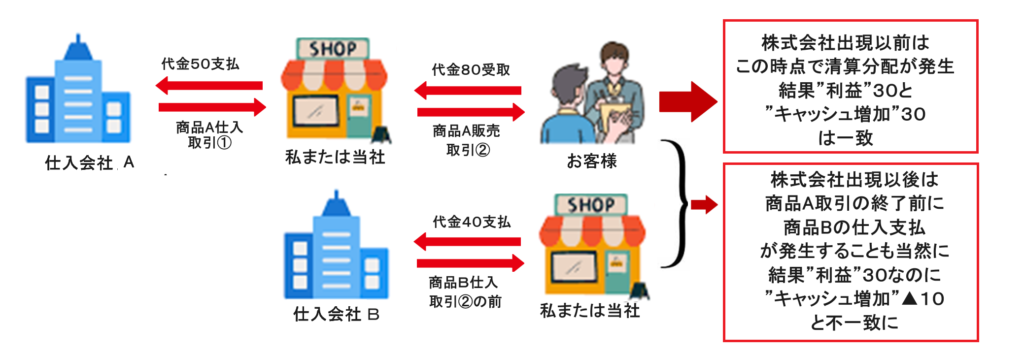

事業が一取引ごとに清算されるのであれば、その場合の儲けた金額は、「清算金と出資金との差額」、すなわち“キャッシュ増加額”と一致します。

ところが、事業形態が清算されずに次から次へと商取引を繰り返す継続企業となった場合、ある一時点での“キャッシュ増加額”を計算したとしても、それはその時点での当該企業の「儲けた金額」、現行会計で言う“利益”とは一致しなくなったのです。

なぜならば、例えば事業開始後最初の取引での儲けにより増加した“キャッシュ”は、二回目の取引の開始により仕入れ代金や人件費に支払われてしまう可能性があるからです。ですから、この時点で事業開始時よりいくら“キャッシュが増加”したかを計算しても、それはその時点での「儲け=“利益”」を表さないことになるのです。

さらに継続企業は、事業の継続拡大のために建物や機械設備等のいわゆる固定資産なども必要とするようになります。この結果、固定的資産の経済的価値の減少評価(これを“減価償却”と言います)や決算時点での在庫など、保有資産の価値評価も必要となりました。

そのため決算書としては、“利益”を確定するための「損益計算書」と資産・負債明細表としての「貸借対照表」の二表が必要となったのです。

つまり、株式会社以後の決算書では、清算によることなく決算期間という一定期間内(通常は一年間)の“利益”を確定する必要から「損益計算書」の作成が必須となったのです。

一方で、決算書の片割れである「貸借対照表」は、株式会社以前の時代においても使われていたと言われています。

それは、商取引の結果としての“キャッシュ残高”、あるいはそれで買った船などの資産を保有していたり、場合によればその購入のための借金もあったかも知れませんから、それらを一覧表にして把握するニーズがあったからです。

こうして、オランダ東インド会社から始まった“株式会社”の時代から、「損益計算書」と「貸借対照表」の財務二表の形での決算書が一般化することになりました。

「損益計算書」の出現は、同時に会計基準の変更も促すことになりました。

それが「現金主義の決算書」から「発生主義の決算書」への変更です。

これについての説明は次回にしたいと思います。 ご愛読ありがとうございました。