24.当期最終キャッシュ利益の使い途の特定

当期最終キャッシュ利益算出後の次のステップは、当期最終キャッシュ利益の使い途を特定することになります。

有利子負債使途を特定するために

最近のブログで説明している「キャッシュ利益計算シート」の最終目的は、貸借対照表・有利子負債、すなわち短期借入金(含む割引手形)と長期借入金および社債による調達資金の使途を特定することにあります。

有利子負債の使途が特定できれば、その使途の健全性によっておのずと有利子負債返済確実性の大小、すなわち金融機関資産である貸付金の健全性を評価することができると考えられるからです。

しかしここで、疑問を感じる人がいるかも知れません。

それは、「確かに貸借対照表の右側の項目は資金の調達を表し、左側の項目は資金の使途を表しているので、調達資金の内訳と使われた資金の内訳は判定できる。でもそれは決算期であるこの一年間トータルで調達した資金と使われた資金の全体像が判るだけであって、調達資金の一部にすぎない有利子負債増加額が具体的にどの資金使途に充当されたのかという、ひも付き関係までを判断することは出来ないのではないか。なぜなら借入金というお金だけを色分けすることは出来ないのだから・・・・・。」という疑問です。

おっしゃる通りです。

例えばその会社の貸借対照表で借入金が1億円増加している一方で、在庫が1億円、土地が1億円、投資有価証券が1億円増加していた場合、そのために使われたお金に借入金という色がついているわけではありませんから、「この借入金は、〇〇に使われました」などとの断定はできないはずです。

キャッシュ使途の優先順位

そこで、この「キャッシュ利益計算シート」では、「会社は借入金を必ずこの順番に従って使います」という借入金使途の優先順位を決めているのです。

同時に「会社が資金を調達する場合においても、必ずこの順番で資金を増加させます」という調達の優先順位も決めています。

「キャッシュ利益計算シート」の表示項目の順番がそれを表しています。

下記をご参照下さい。

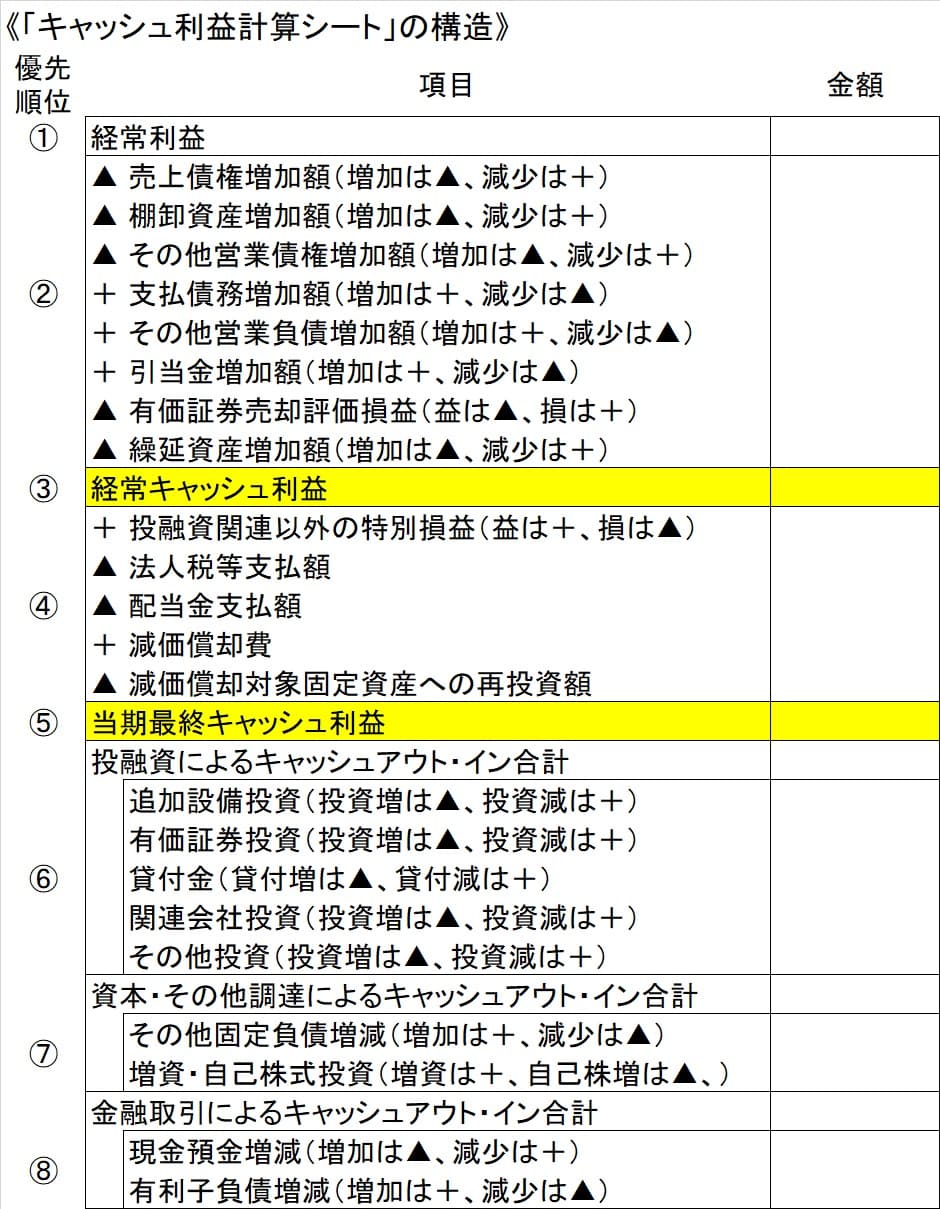

経常利益が第一

優先順位の①は、「経常利益」です。

つまり、企業のキャッシュの源泉の第一番は、利益である。

そして、その利益は経常的事業活動から生まれる「経常利益」を最優先とするということです。

優先順位という用語で表示していますが、若干誤解を生むかもしれません。

順位①と順位②を比較した場合の重要性、あるいは価値の高さという意味ではなく、キャッシュが生まれ、それが使われていく場合の順序といった意味です。

この順位は調達・使用の両面での優先順位ですから、プラス経常利益がキャッシュの第一源泉であり、マイナス経常利益の場合は、調達資金の使途の第一順位が経常利益の赤字補填となる、と考えます。

経常キャッシュ利益の形成要因

優先順位の②は、「経常キャッシュ利益への変化要因」で、全部で8項目あります。

プラス金額で算出された場合は、キャッシュ増加要因となり、マイナス金額で算出された場合は、キャッシュ減少要因となります。

この8項目のどれであっても、経常利益に加減算されて経常キャッシュ利益の数字を変えることになりますから、項目間の優先順位は同一と考えます。

優先順位の③は、「経常キャッシュ利益」です。

つまり、資金の源泉である経常利益に、順位②の8項目の変化が起こると、キャッシュの量は順位③の「経常キャッシュ利益」の額になるということです。

当期最終キャッシュ利益の形成要因

優先順位の④は、「経常キャッシュ利益から当期最終キャッシュ利益への変化要因」で、全部で5項目です。

プラス金額は、キャッシュ増加要因となり、マイナス金額は、キャッシュ減少要因です。

これら5項目も、経常キャッシュ利益に加減算されて当期最終キャッシュ利益の数字を変えることになりますから、項目間の優先順位は同一と考えます。

優先順位の⑤は、「当期最終キャッシュ利益」です。

経常キャッシュ利益に、順位④の5項目の変化が起こると、キャッシュの量は順位⑤の「当期最終キャッシュ利益」の額になるということです。

投融資によるキャッシュアウト・インの形成要因

優先順位⑥は、「投融資によるキャッシュアウト・イン合計」であり、具体的な要因は、その下の5項目です。

個々の算出方法については、次回以降に説明します。

事業活動の結果として生まれた「当期最終キャッシュ利益は、次の順番として投融資勘定に充当されることにより減少する、あるいは投融資勘定の回収により増加する」と考えます。

この項目間の優先順位としては、最初の「追加設備投資」を一番と考え、他の4項目はほぼ同順位とみなします。

その理由は、事業活動としての必然性や安全性を比較した場合、「追加設備投資」の妥当性が一番高く、残りの項目についてはあまり大差なしと判断するものです。

優先順位⑦は、「資本・その他調達によるキャッシュアウト・イン合計」であり、その具体的な要因は、その下の2項目です。

プラス金額は、キャッシュ増加要因となり、マイナス金額は、キャッシュ減少要因となります。

これら2項目は、当期最終キャッシュ利益の使途としては、投融資に分類できないキャッシュ増減要因であるため、順位⑦として算出表示するものです。

金融取引によるキャッシュアウト・インの意味

優先順位⑧は、「金融取引によるキャッシュアウト・イン合計」です。

最終表示となるために優先順位⑧としていますが、当期最終キャッシュ利益の使途順位というよりは、キャッシュ増減の最終結果表示欄と考える方がいいかも知れません。

というのは、

⑤当期最終キャッシュ利益+⑥投融資によるキャッシュアウト・イン合計+⑦資本・その他調達によるキャッシュアウト・イン合計+⑧金融取引によるキャッシュアウト・イン合計=0

つまり、⑤当期最終キャッシュ利益+⑥投融資によるキャッシュアウト・イン合計+⑦資本・その他調達によるキャッシュアウト・イン合計=▲⑧金融取引によるキャッシュアウト・イン合計という等式が常に成立する仕組みになっているからです。

言葉で説明すると「⑤当期最終キャッシュ利益で生まれたキャッシュは、⑥投融資によるキャッシュアウト・イン合計、⑦資本・その他調達によるキャッシュアウト・イン合計に充当された結果、金融取引勘定である現金預金と有利子負債を増減させて、⑧金融取引によるキャッシュアウト・イン合計額を生むことになる、という仕組みです。

次回は、その各要因を個別に説明します。