39.トヨタのキャッシュ利益

【要旨】

1.利益とキャッシュ利益は見事に整合

2.経常キャッシュ利益に異常なし

3.当期最終キャッシュ利益に異常な変動要因なし

4.当期最終キャッシュ利益は金融商品で運用

1.利益とキャッシュ利益は見事に整合

今回は、キャッシュ利益のあるべき姿の実例として、(株)トヨタ自動車のキャッシュ利益を見てみましょう。

まず点検ポイントの第一は、「利益とキャッシュ利益は共に黒字でかつ両者に大幅な乖離がないかどうか」です。

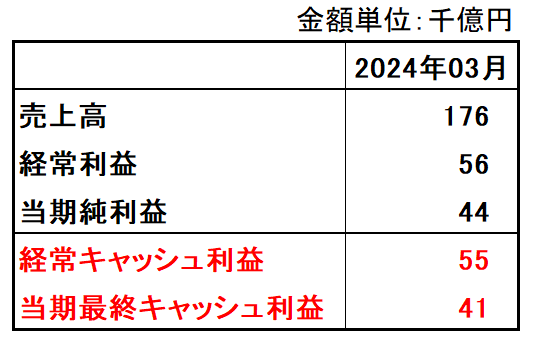

その結果が下の表です。

点検結果は、「お見事!」です。

経常利益と経常キャッシュ利益、当期純利益と当期最終キャッシュ利益の数字がものの見事に整合していることが分かります。

ちなみに表の金額単位は千億円ですから、2024年3月期のトヨタ自動車単体の売上高は17兆6千億円、経常利益5兆6千億円に対して、経常キャッシュ利益は5兆5千億円だったということです。

「なに!利益とキャッシュ利益に1千億円というとんでもない差があるじゃないか!」と憤慨された方がいらっしゃるかも知れませんが、利益とキャッシュ利益の比較は、金額絶対値ではなく、割合で考えなければなりません。

トヨタ自動車の決算書上の利益は、実に98%(55/56)がキャッシュ実現している、つまり「声はすれども姿は見えず」という性格を持つ利益額の98%がキャッシュという現物資産として姿を現しているということなのです。

2.経常キャッシュ利益に異常なし

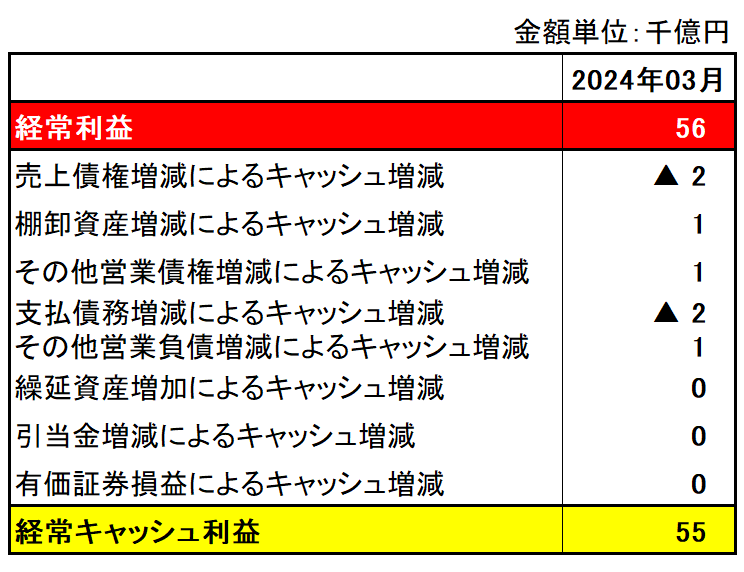

第二の点検ポイントは、「経常利益から経常キャッシュ利益への変化過程に不健全な要因がないかどうか」です。

結果が下の表です。

経常利益5兆6千億円に対して、せいぜい2千億円前後のキャッシュの出入りがあるのみで、異常な要素はまったく見つかりません。

結果、経常利益額とほぼ同額の経常キャッシュ利益5兆5千億円が実現しています。

3.当期最終キャッシュ利益に異常な変動要因なし

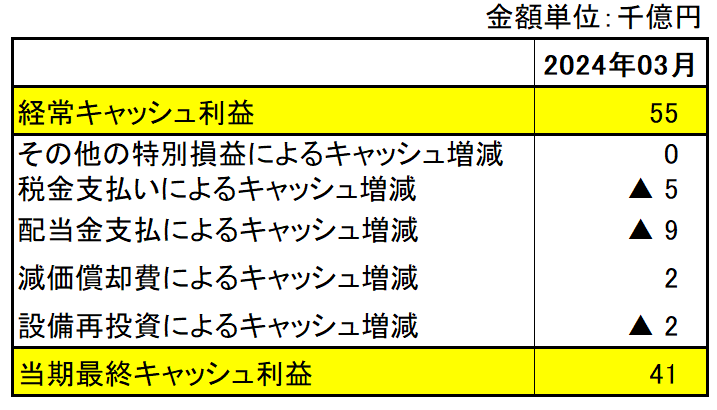

第三の点検ポイントは、「経常キャッシュ利益から当期キャッシュ利益になるまでの過程に不健全な要因がないかどうか」です。

結果は以下です。

この過程においても、異常なキャッシュの出入りは見当たりません。

金額的には、税金支払額の5千億円、配当金支払額の9千億円が目立ちますが、税金も配当金も共に高収益企業に当然に発生するコストですから、決して異常な出費とは言えません。

少し注目して頂きたいのは、減価償却費によるキャッシュ増加額2千億円があるものの、その次の行の設備再投資によるキャッシュ減少額2千億円によってトータルでは全くキャッシュ増加効果を生んでいないことです。

このことは以前にも説明したように、「非現金費用とも呼ばれる減価償却費はキャッシュ増加を当然にもたらす要因である、従って借入金返済原資として無条件に加算することができる」という金融界一般の認識は通用せず、現実には減価償却費のほとんどは設備再投資のためにキャッシュアウトしてしまうので返済原資に算入できないことが、このトヨタ自動車においても実証されていることです。

4.当期最終キャッシュ利益は金融商品で運用

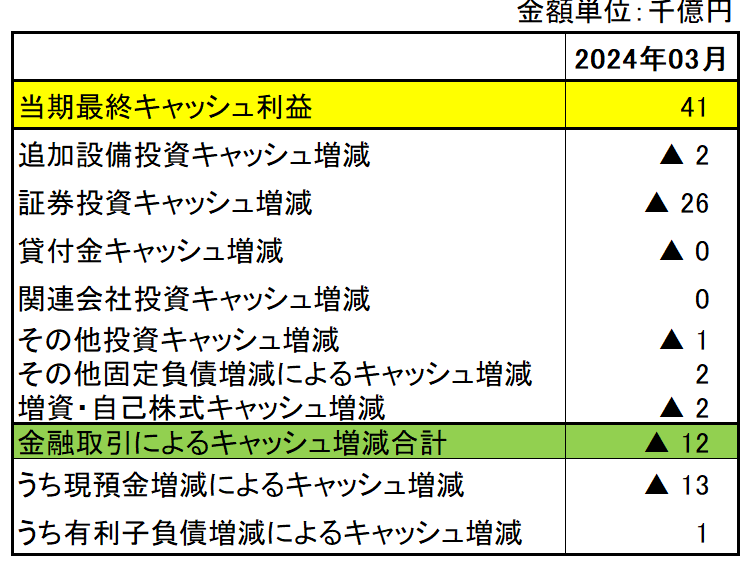

点検ポイントの第四は、「当期最終キャッシュ利益の黒字額はどのキャッシュアウトに使われているのか、そこに不健全な要因がないかどうか、さらにはその結果としてのキャッシュ増減額と金融取引によるキャッシュ増減額の関係を知ること」です。

その結果が以下の表となります。

事業活動の最終的成果としての当期最終キャッシュ利益4兆1千億円の最大使途は、証券投資2兆6千億円です。

これは恐らく有価証券・投資有価証券という金融商品への資産運用行動だと思われます。

そして、4兆1千億円のうち主要な支出が2兆6千億円に過ぎなければ、まだ多額、正確には1兆2千億円のキャッシュが残ります。

このキャッシュと銀行取引との関係を把握するのが、最終項目・金融取引によるキャッシュ増減欄ですが、有利子負債調達でさらに1千億円増加し1兆3千億円となったキャッシュは現金預金として積み上がったことが分かります。

如何でしょうか、これこそが日本を代表する健全・優良企業のキャッシュ利益とその使い方の典型例であることを理解頂けたでしょうか。

今回は以上です。