11.くせもの勘定「在庫」のお話です

前回までの「仕訳」のお話の中で、「商品を販売した」「商品を仕入した」といった事例がありましたが、「商品」あるいは「棚卸資産」は貸借対照表上のれっきとした資産勘定なのになぜ、「仕訳」に登場しないのか、と疑問を感じた方がいらっしゃるかもしれません。

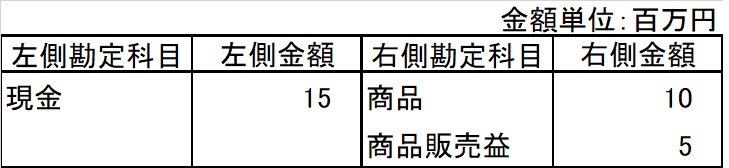

例えば、「原価10百万円の商品を15百万円で現金販売した」という取引の「仕訳」として、

という「仕訳」もあり得ます。

しかし、このブログでは今後商・製品が異動する取引の「仕訳」は、上記のような商・製品勘定を使用せず「売上」「仕入」勘定を使用して「仕訳」することとします。

というのは、上記の「仕訳」をするためには、販売取引の都度に、販売商品の仕入値段(原価)が判明していて販売益が算出できる必要があります。

ところが現実の商取引でそれを把握できるのは、価格帯が高く個別に認識できる商品、つまり仕入れと在庫の個別対応関係が分かりやすい、不動産業や宝石・貴金属販売業などのごく一部に限られるからです。

例えばガソリン販売の場合を考えてみましょう。

あるガソリン供給業者が保有している容量4,000リットルのタンクから100リットルのガソリンを顧客に販売したとします。

この取引をガソリンという商品勘定で「仕訳」するためには、この100リットルのガソリンの仕入価格が必要となります。ところが、巨大なタンクのガソリンは、一回の仕入で満杯になったわけではなく、減量するたびに仕入補充しており、その仕入価格は毎回変動しているのが普通です。

このため巨大タンクの中は、様々な仕入価格のガソリンが混在した状態ですから、たまたまその中から取り出した10リットル分の仕入価格を〇〇円とすぐに把握することは困難なのです。

この現象は、ガソリン販売に限らず一般的な会社でも同じです。

仕入取引と販売取引はそれぞれ別々の時期、金額、数量で発生しますから、売上原価の確定、ひいては利益の確定は決算書作成時に行われるのが一般なのです。

この確定作業は、「決算仕訳」と呼ばれていますが、今回はそのうちの「売上原価」の算出について、説明したいと思います。

そのために「売上原価の算出式」を覚えて頂く必要があります。

売上原価

=期首商品棚卸高(前期末の在庫金額)+当期商品仕入高-期末商品棚卸高(当期末の在庫金額)

が計算式です。

ここで、一般人には耳慣れない「商品棚卸高」という言葉が出てきました。

売れ残った、あるいは今後の販売に備えた商品を指す言葉としては、「在庫」という呼び方の方が一般的ですが、これを正式には「棚卸高」とも呼ぶことに「在庫」の性格が表れています。

というのは、決算書に表示する在庫の金額を確定するために「棚卸」を行う必要があるからなのです。

「棚卸」とは、企業や店舗が抱える商品や製品、部品などの在庫数を調べることです。

売上原価の計算式からも明らかなように、各期末の在庫の金額が判らないと、計算が成立しませんから、利益も計算できないことになってしまいます。

ですから、「棚卸」は決算書の作成のためには必須の作業なのです。

売上原価の計算式から気づかなければならない重要なことがもう一つあります。

それは、前出の計算式を変形すると

売上原価

=当期商品仕入高-(期末商品棚卸高-期首商品棚卸高)

=当期商品仕入高-商品棚卸高増加額

となります。

「売上原価」は、決算書・損益計算書の費用勘定の中で最大の額になるのが一般です。

上記の変形式が教えていることは、“損益計算書の最大費用である「売上原価」は、期中の在庫増加額分だけ、当期商品仕入高に対して減少する”ということなのです。

「当期商品仕入高」は、一時的に「買掛金」や「支払手形」などの負債勘定にとどまっている場合があるにしても最終的には、必ずキャッシュ支払する金額です。

ということは「損益計算書上の費用は、期中在庫増加額分だけ実際のキャッシュ支払額に対して減少する」、別の言い方をすれば、「キャッシュ利益は、損益計算書・利益に対して期中在庫増加額分だけ減少する」ということなのです。

つまりこのブログで問題にする「利益とキャッシュ利益の乖離」を生む最大原因の一つが在庫増加額であるということです。

そして在庫の確認は原則「棚卸」という現物確認によらなければならないということは、決算書に記載されている在庫の金額が正しいのかどうかを会社外部の人間が確かめるのは難しいということでもあります。

つまり架空の利益を計上した決算書、通称「粉飾決算書」と言いますが、これを必要とする会社経営者は、期末在庫の金額を増やせば増やすほど、その金額分だけ利益が水増しされた決算書を作ることができるわけです。

そもそもなぜ現行決算書は、「仕入額という実際のキャッシュ支払額」と大きく異なる数字になり得る「売上原価」を損益計算上の最大費用とするのでしょうか。

会社の真の目的はキャッシュを増加させること、すなわちキャッシュ利益の獲得にあるはずなのに、なぜそれと違う結果となり得る計算方法を採用しているのかと言えば、「現金主義会計が発生主義会計に切り替わった理由」に行き着くことになるのです。

すなわち、現行会計の損益計算の目的は、キャッシュ利益にあるのではなく、1年間という一定期間内の利益計算、期間損益計算を目的にしているということです。

そのためには、一年間の売上高を確定した次には「売れた商品の仕入値段である売上原価」の算出が必要とされ、売れ残った「在庫」にかかったコストは、今期の売上に貢献しなかったものとして期間損益計算からは除外されることになるのです。

しかし、人類の経済活動の真の目的は、キャッシュの増加=キャッシュ利益であったはずであることを思い出せば、この在庫の落とし穴に注意して、「利益とキャッシュ利益を表裏の関係として見比べる」ことにより、損益計算書の利益よりも、むしろキャッシュ利益の方がその会社の実態を表している場合が多い、ことに気づけると思うのです。

以上今回は、売上原価の計算式が教えてくれるくせもの勘定「在庫」のお話でした。

Thanks , I’ve just been searching for information approximately this topic for ages and yours is the best I’ve

came upon till now. But, what in regards to the conclusion? Are you positive in regards to the source?

Hey there! This is my first comment here so I just wanted to give a

quick shout out and tell you I truly enjoy reading through

your posts. Can you recommend any other blogs/websites/forums that deal with the same topics?

Appreciate it!

Hi there, always i used to check web site posts here early in the break of day, since i like to find out

more and more.