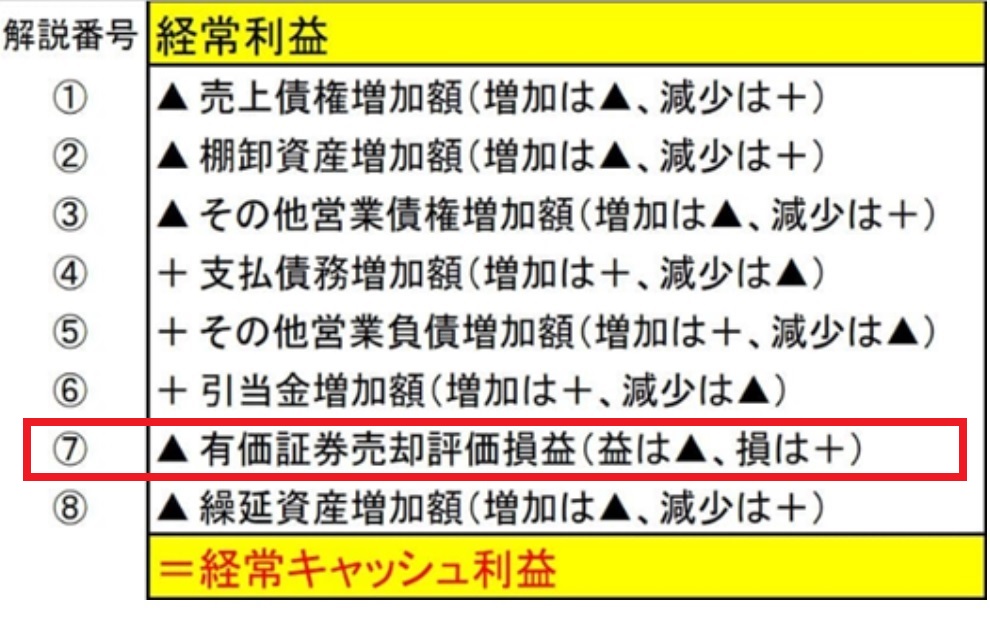

21.「経常キャッシュ利益」の算出ロジック~⑦有価証券売却評価損益

経常キャッシュ利益の算出式ロジック・⑦は、有価証券売却評価損益です。

⑦有価証券売却評価損益(益は▲、損は+)

経常キャッシュ利益の算出にあたって、益金額を減算し損金額を加算する「有価証券売却評価損益」とは、損益計算書・営業外収益と営業外費用に計上されている勘定を意味しています。

この理由を理解する前提として、決算書に表示されている「有価証券」とは何かについての予備知識を知っておく必要があります。

決算書に計上される「有価証券」は、保有目的等を基準として次の4種類に分類されます。

1.売買目的有価証券

売買目的有価証券とは、時価の変動により利益を得ることを目的として保有する有価証券のことです。

この勘定を決算書に計上できるのは、証券会社のように有価証券の売買を専業としている会社に限定されるので、一般的な事業会社の決算書に計上されることはほとんどないと思われます。

2.満期保有目的債券

満期保有目的の債券とは、満期まで所有する意図をもって保有する社債その他の債券のことをいいます。

3.子会社株式および関連会社株式

会計上の子会社とは、「議決権の50%以上を親会社が所有している会社」であり、関連会社とは、「親会社が20%以上の議決権を保有しており、財務や事業方針の決定に強い影響力を持っている会社」のことです。

親会社が子会社や関連会社を保有している場合の保有株式が子会社株式、関連会社株式として貸借対照表・固定資産・投資その他の資産勘定に計上されることになります。

4.その他有価証券

その他有価証券とは,上記のいずれにも分類できない有価証券をいいます。

複数の株式会社がお互いに相手の株式会社の株式を保有する「株式持ち合い」を行っている場合の株式や長期的に売却する予定の有価証券などが該当します。

これら4種類の有価証券について、売却・評価損益が発生した場合の損益計算書への計上ルールは、「売買目的で所有していた有価証券の売却・評価益は、営業外収益・有価証券売却評価益となり、売却評価損は、営業外費用・有価証券売却評価損」となり、「売買目的有価証券以外の有価証券の売却損益は、特別損益」として計上されることになります。

またこれら4種類の有価証券を保有していた場合の貸借対照表への計上ルールは、

- 売買目的有価証券は,「有価証券として流動資産」に表示し、

- 満期保有目的債券は、「“投資有価証券”として固定資産・投資その他の資産」に表示し、

- 子会社株式および関連会社株式は、「“関係会社株式”の勘定科目で、固定資産・投資その他の資産」に表示し

- その他有価証券は、「“投資有価証券”として固定資産・投資その他の資産」に表示されます。

以上より、損益計算書あるいは貸借対照表で「有価証券」という勘定科目が使われる場合は、「売買目的有価証券」であることになります。

したがって、損益計算上は「有価証券売却評価損益」として、経常利益算出項目となっていても、それは明らかに投資目的資産であり、実業利益とみなせないことから、「経常キャッシュ利益」算出ロジック上では、計算に含めないように消去することとするのです。

次回は、解説番号⑧の「繰延資産増加」について説明します。