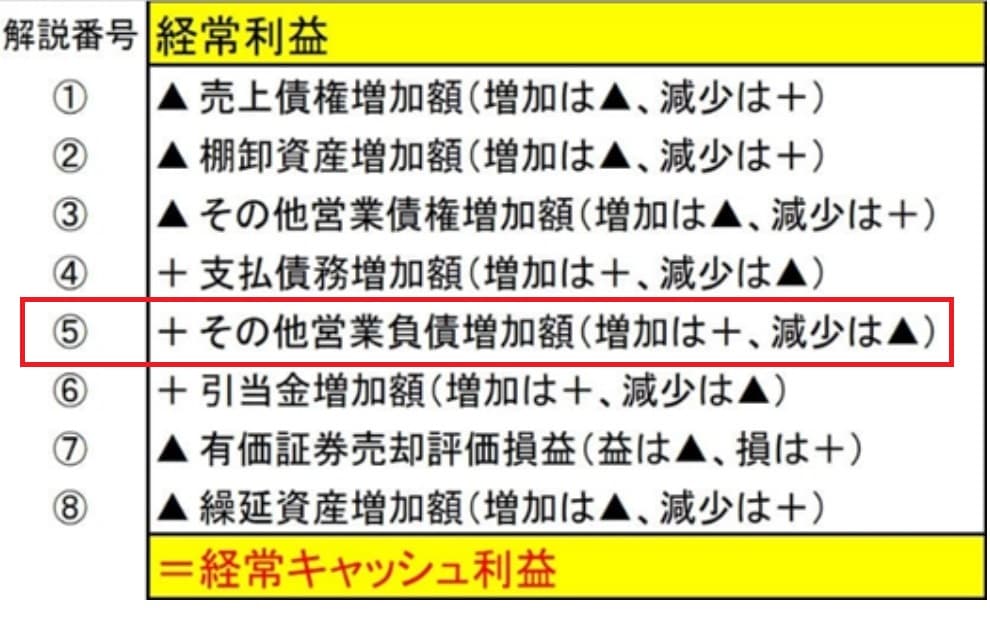

19.「経常キャッシュ利益」の算出ロジック~⑤その他営業負債増加

経常キャッシュ利益の算出式ロジック・⑤は、その他営業負債増加です。

⑤その他営業負債増加額(増加は▲、減少は+)

まず「その他営業負債」とは具体的に何かです。

「その他営業負債」の定義としては、「貸借対照表・流動負債勘定かつ支払債務である支払手形と買掛金以外の営業に関する流動負債勘定のこと」となります。

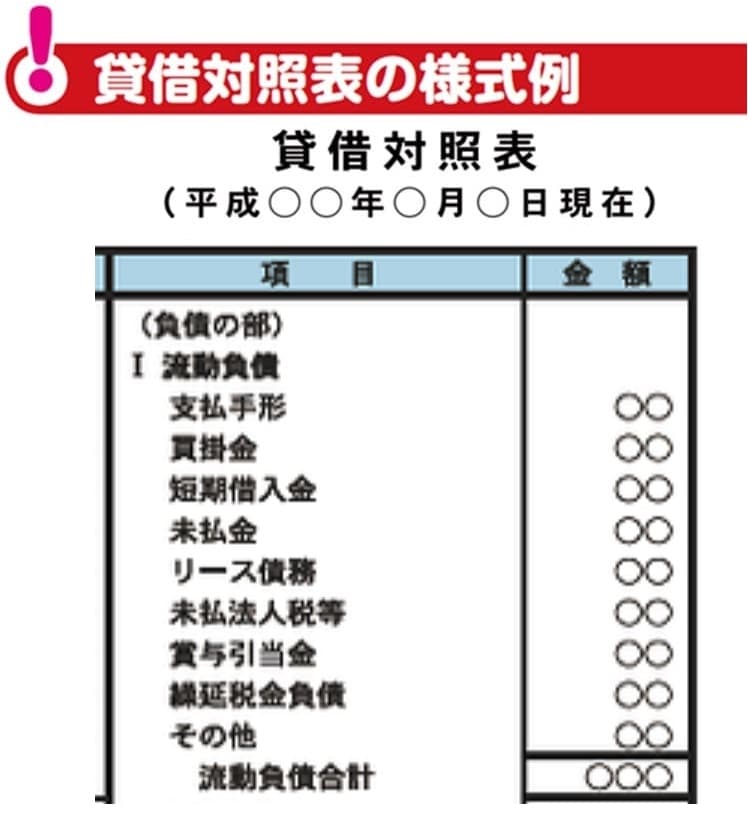

再び中小企業庁が公開している「中小企業会計ツール集」に記載されている「貸借対照表の様式例」を例にとって、考えてみましょう。

上記様式例の流動負債勘定科目のうち、支払手形・買掛金以外の科目は、「短期借入金」「未払金」「リース債務」「未払法人税等」「賞与引当金」「繰延税金負債」「その他」です。

このうち「短期借入金」は、ほとんどの場合銀行借入金などの金融機関借入金あるいは、関連会社からの借入金であることから、本業取引から生じた営業負債とはみなしません。

「未払金」は、「本来の継続的な営業取引以外で、商品を購入したりサービスの提供を受けたりした場合に、その代金を後払いするときに使う勘定科目」と定義されるように、本業取引から生じた営業負債とはみなしません。

「未払法人税」も取引相手ではなく国に対する税金負債であり、営業負債とはみなしません。

「賞与引当金」も「引当金」というやや特殊な性格を帯びた勘定なので、営業負債とはみなしません。

「繰延税金負債」は、法人税支払いに関して発生する負債勘定ですから、これも営業負債とはみなしません。

ということで、それ以外の「リース負債」「その他」が具体的な「その他営業負債」の内容となります。

「その他」の中身には、例えば「預り金」勘定のように、本業外の保有不動産に関して賃借人から預かった敷金などのように、本業取引から生じた営業負債ではないものも含まれている可能性があるのですが、勘定科目名だけで営業負債か否かを完全に区別しきることは困難なので、ここでは決めの問題として「その他」とされている勘定はすべて「その他営業負債」と考えることにします。

次に「その他営業負債」が前期比増加するとなぜ経常利益に対して経常キャッシュ利益が増加することになるのかを「その他営業負債」の一つである「前受金」を例にとって考えてみましょう。

「前受金」とは、どのような勘定科目なのかと言いますと、会計上の定義としては、「商品売買などを行った際に、“商品代金として”その一部または全部を前もって受取った場合に使用する勘定科目」となります。

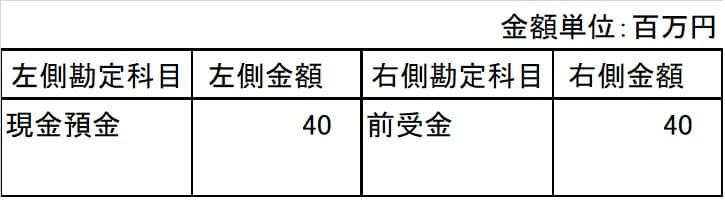

例えば、商品代金100百万円のうち、40百万円を商品を引き渡す前に入金してもらった場合の仕訳を考えてみます。

《入金時の仕訳》

左側に「現金預金」として40百万円を記帳し、右側に「前受金」として同額を計上します。

この後に決算期が到来した場合の決算書の勘定科目と金額はどうなるかというと、「前受金」という貸借対照表・「その他営業負債」は、前期比40万円増加。

貸借対照表・「現金預金」は、前期比40万円増加。

損益計算書勘定は、何も発生しません。

つまり、損益計算書上の利益が発生していないにもかかわらず、キャッシュ利益が40万円生じているのです。

これを「その他営業負債増加額40万円」分、利益比キャッシュ利益を増額することによって、キャッシュ利益と現金預金増加額を一致させることができるのです。

次にその他営業負債減少額を利益に対して減額する仕組みですが、これは決算期を過ぎた後に商品の引き渡しが行われ、残り代金60百万円の振込入金を受けた場合の仕訳で理解できると思います。

《商品引渡し後残金入金時=取引完了時の仕訳》

商品の引渡しによって、右側に「売上」という「収益」が実現して損益計算書に計上可能となります。

これに対して、現金預金の増加は60万円にとどまり、「資産増加」・左側への仕訳となります。

「前受金」40万円は売上の実現によって消滅しますから、「負債の減少」となり左側への仕訳となります。

「売上」という「収益」が実現は、利益の増加要因ですから、本来は現金預金100万円の増加をもたらすはずですが、現金預金は60万円しか増えていません。

そこで、キャッシュ利益としては、利益に対して「前受金」というその他営業負債減少額40百万円を減額修正するのです。

以上で「⑤その他営業負債増加」の説明を終わります。