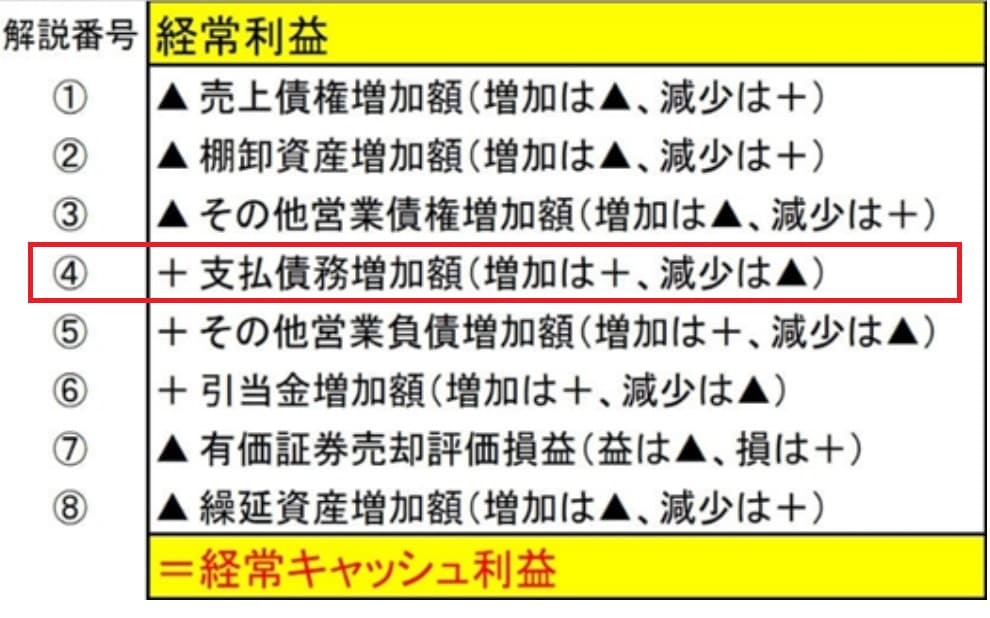

18.「経常キャッシュ利益」の算出ロジック~④支払債務増加

今回は、経常キャッシュ利益の算出式ロジック・④支払債務増加を説明します。

④支払債務増加額(増加は+、減少は▲)

支払債務とは、貸借対照表・流動負債勘定である「支払手形」と「買掛金」を指します。

ただし注意して欲しいのは、キャッシュ利益算出式で使う「支払手形」は、貸借対照表・流動負債表示の「支払手形」金額そのものではなく、「支払手形+裏書譲渡手形」金額を「支払手形」金額とします。

するとここで「裏書譲渡手形」とは何かを理解する必要が出てきます。

「裏書譲渡手形」とは、「商品代金などの支払いのために、約束手形などの受取手形の裏面に裏書きをして第三者に譲渡したもののことで、裏書手形と呼ばれることもある」ものです。

つまり、流動資産である「受取手形」を裏書譲渡することで、実質「支払手形」として使用することなのです。

注意すべきなのは、会計上は「受取手形を裏書譲渡することにより、支払債務が完済された扱いになること」です。

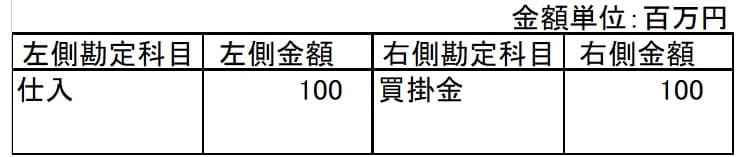

仕入代金の支払を受取手形の裏書譲渡で行った場合の仕訳を示すと、

例)A 社への仕入の支払いとして受取手形1百万円を、裏書譲渡した場合

この仕訳から判るように、仕入代金を受取手形で支払ったことになる結果、支払決済が完了したとみなされて、貸借対照表・受取手形残高が減少することになるのです。

この処理は、“「経常キャッシュ利益」の算出ロジック~①売上債権増加”の中で述べた、「売上債権は現金預金回収となった場合のみしか完全回収となりませんから、売上債権の純減は必ず現金預金増加となるのです」という説明の数少ない例外となってしまっています。

上記仕訳のように、裏書譲渡手形による支払が現金支払と完全に同じ効果を持つのであれば問題ないのですがそういうわけにはいかず、「裏書譲渡手形」は、会計上「偶発債務」と呼ばれる性質があります。

「偶発債務」とは何かと言いますと、手形の場合、期日に振出人が倒産などで手形決済不能になるとその手形の裏書人が振出人に代わって支払う義務があるのです。

つまり、裏書譲渡によって支払を済ませたつもりの債務は、将来復活するおそれのある潜在的な負債であるということで「偶発債務」と呼ぶのです。

「裏書譲渡手形」の残高がある場合は、会計規則により貸借対照表欄外に注記することが義務付けられています。

こういうルールがある以上、「経常キャッシュ利益」の算出上、裏書譲渡手形を現金支払と同一扱いして、貸借対照表から落としてしまうことは、適切ではありません。

そこで、「経常キャッシュ利益」の算出ロジックにおいては、貸借対照表欄外に裏書譲渡手形残高の注記がある場合、裏書譲渡手形残高を貸借対照表・流動負債・支払手形残高に加算したものを支払手形の金額とします。

つまり、貸借対照表欄外の「裏書譲渡手形」勘定を貸借対照表・流動負債の勘定科目として取り込む修正を行うことになります。

負債勘定として「裏書譲渡手形」だけを取り込んだのでは、貸借対照表の左右がバランスしませんから、同額を「受取手形」勘定に加算修正することになります。

実は、「経常キャッシュ利益」の算出ロジック~①売上債権増加のところで説明を省略していますが、「割引手形」もまた「偶発債務」です。

会社が受取手形を割り引いた場合、「割引手形」という負債勘定を貸借対照表に計上することもありますが、偶発債務は貸借対照表欄外注記にするという選択肢もあることから、有価証券報告書作成義務のある上場企業などのほとんどは、「割引手形」勘定を貸借対照表に表示していません。

このため、有価証券報告書対象企業の「経常キャッシュ利益」を算出する場合は、欄外注記の「割引手形」および「裏書譲渡手形」勘定を貸借対照表・負債勘定にオンバランス化し、同額を「受取手形」勘定に加算修正する必要があるのです。

それでは次に支払債務である「支払手形」と「買掛金」が増加すると経常利益に対して経常キャッシュ利益が増加する仕組みを考えてみます。

これは、仕訳で考えてみるとよく解ります。

100百万円の仕入代金を同額の買掛金または支払手形で支払ったとしたとします。

すると仕訳は、仕入は「費用の発生」ですから左側、買掛金は「負債の増加」で右側となります。

または、支払手形での支払であった場合、右側の「負債の増加」は支払手形となります。

左側に仕入100百万円という費用が発生しているのに対して、右側では現金預金100百万円という資産の減少ではなく、支払手形または買掛金という負債の増加となっています。

左側の費用100百万円は、損益計算上の利益を減少させるにもかかわらず、それに対応する現金預金減少が発生せず、費用のキャッシュ実現は未済状態ですからキャッシュ利益としては利益に対して100百万円増額となるわけです。

では支払債務減少の場合は、なぜ利益比キャッシュ利益の減額となるのでしょうか。

買掛金の期日が来て、現金または預金振込で支払われた場合を同じように仕訳で表してみます。

期日到来による買掛金の減少は、「負債の減少」ですから左側、対価である現金預金の減少は「資産の減少」で右側の仕訳となります。

買掛金という支払債務が減少するということは、支払が実現したということを意味しており、対応する右側勘定は対価となった資産であり、現金預金100百万円の減少がそれにあたります。

上記仕訳には損益勘定が含まれておらず、従って利益は変化していないのに現金預金の減少が起こっているので、キャッシュ利益としては、利益に対して支払債務減少額である100百万円を減額修正する必要があるわけです。

買掛金支払を現金預金ではなく支払手形で行った場合も、仕訳で考えてみます。

買掛金の期日が来て支払手形で支払った場合の仕訳は、

です。

この場合、左側は買掛金という「負債の減少」、右側は同額の支払手形という「負債の増加」となりますから、支払債務トータル額は増減していません。

支払債務は現金預金支払となった場合のみしか支払完了となりませんから、支払債務の純減は必ず現金預金減少となるのです。

次回は、解説番号⑤のその他営業負債増減についての説明です。