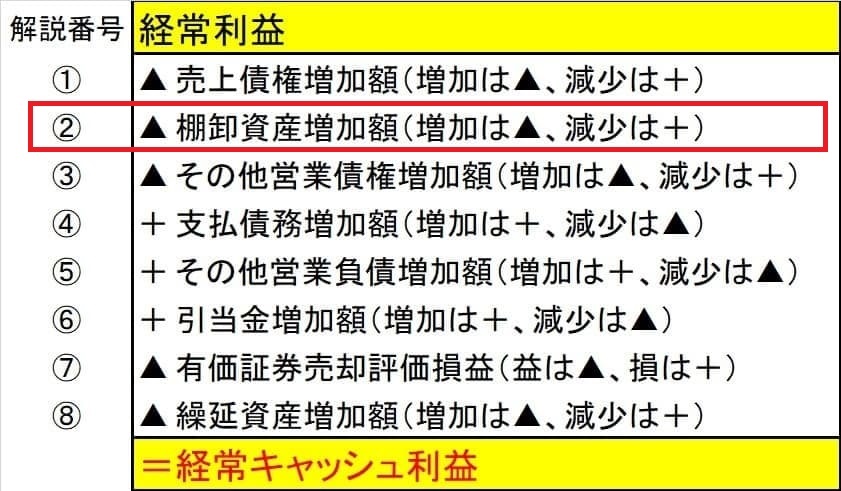

16.「経常キャッシュ利益」の算出ロジック~②棚卸資産増加

経常キャッシュ利益の算出式ロジック・②は、棚卸資産増加です。

②棚卸資産増加額(増加は▲、減少は+)

なぜ棚卸資産が前期比増加すると経常利益に対して経常キャッシュ利益が減少することになるのでしょうか。

これについては、以前のブログ“くせもの勘定「在庫」のお話です”で取り上げた内容と重複する部分もありますが、「キャッシュ利益」と「利益」の差に大きく影響を与える要素なので、もう一度説明します。

ポイントは、「売上原価の算出式」にあります。

売上原価=期首商品棚卸高(前期末の在庫金額)+当期商品仕入高-期末商品棚卸高(当期末の在庫金額)

です。

この式は、変形すると

売上原価=当期商品仕入高-(期末商品棚卸高-期首商品棚卸高)

=当期商品仕入高-商品棚卸高増加額

となります。

「売上原価」という勘定科目は、決算書・損益計算書の費用勘定の中で最も大きな金額になるのが一般です。

とすれば、上記の変形式が教えていることは、“損益計算書の最大費用である「売上原価」は、期中の在庫増加額分だけ、当期商品仕入高に対して減少する”ということです。

「当期商品仕入高」は、一時的に「買掛金」や「支払手形」などの負債勘定になっている場合があるにしても最終的には、必ずキャッシュ支払する金額です。

つまり、「売上原価」が損益計算上の最大費用であるのに対して、キャッシュ利益計算上の最大支払額は、「商品仕入高」だということになります。

したがって、キャッシュ利益計算に際しては、費用勘定である「売上原価」をキャッシュ支払勘定を表す「仕入高」ベースに修正する必要があることになります。

そこで、先ほどの算式をさらに変形すると、

当期商品仕入高=売上原価+商品棚卸高増加額 となります。

ということで、②棚卸資産増加額(増加は▲、減少は+)の意味は、キャッシュ利益計算のためには、損益計算の結果である利益に対して「商品卸高増加額」を減少させる必要があることを示しているのです。

次回は、解説番号③のその他営業債権増減について説明します。