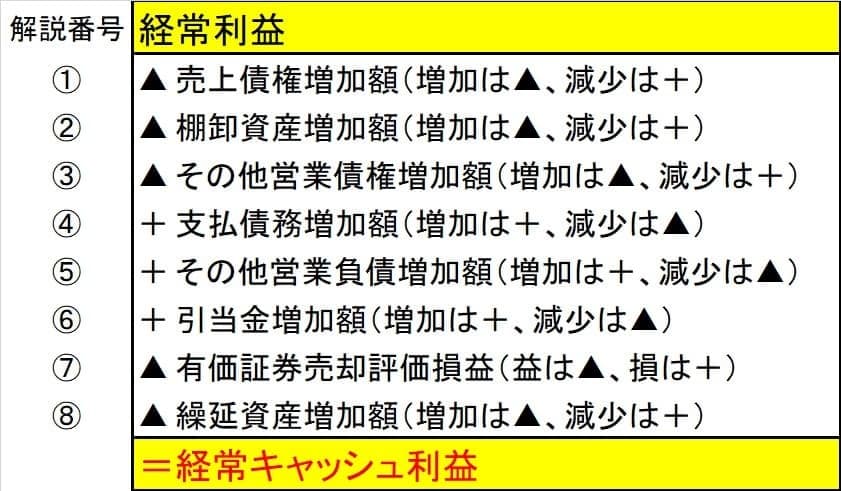

15.「経常キャッシュ利益」の算出ロジック~①売上債権増加

まず最初に「キャッシュ利益計算書・経常キャッシュ利益」の算出式をお示します。

以下の通りです。

番号順に考え方を解説していきます。

①売上債権増加額(増加は▲、減少は+)

売上債権とは、貸借対照表・流動資産勘定である「受取手形」と「売掛金」を指します。

なぜ受取手形あるいは売掛金が前期比増加すると経常利益に対して経常キャッシュ利益が減少することになるのでしょうか。

これは、仕訳で考えてみるとよく解ります。

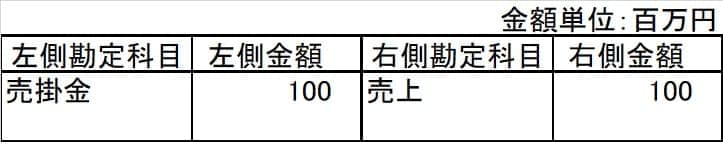

100百万円の売上代金を同額の売掛金または受取手形で回収したとします。

すると仕訳は、売上は「収益の発生」ですから右側、売掛金増加は「資産の増加」で左側で下記となります。

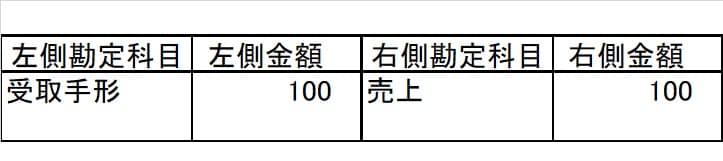

または、回収が受取手形であった場合、左側の資産増加は受取手形となります。

右側に売上100百万円という収益が発生しているのに対して、左側では現金預金100百万円という資産の増加ではなく、受取手形または売掛金という資産の増加となっています。

右側の売上収益100百万円は、損益計算上の利益を構成するにもかかわらず、それに対応する現金預金増加が発生しておらず、利益のキャッシュ実現は未済状態ですからキャッシュ利益としては利益に対して100百万円減額となるわけです。

では売上債権減少の場合は、なぜ利益比キャッシュ利益の増額となるのでしょうか。

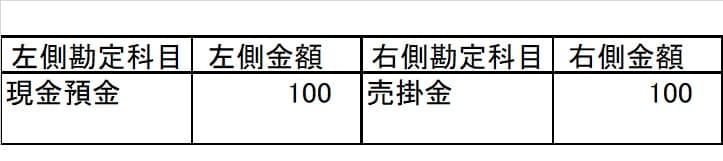

売掛金の期日が来て、現金または預金振込で回収された場合を同じように仕訳で表してみます。

期日到来による売掛金の減少は、「資産の減少」ですから右側、対価である現金預金の増加は「資産の増加」で左側で下記の仕訳となります。

売掛金という売上債権が減少するということは、債権回収が実現したということを意味しており、対応する左側勘定は回収資産であり、現金預金100百万円の増加がそれにあたります。

上記仕訳には損益勘定が含まれておらず、従って利益は発生していないのに現金預金の増加が起こっているので、キャッシュ利益としては、利益に対して売上債権減少額である100百万円を増額修正する必要があるわけです。

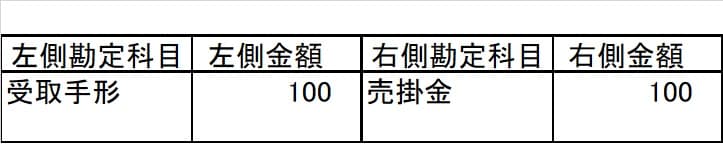

ここで、「ちょっと待て、売上債権が減少しても現金預金の増加とならない場合もあるじゃないか。例えば、売掛金を受取手形で回収した場合は、売上債権減少でも現金預金増加にならないだろう。」と疑問に思われた方もいらっしゃるかも知れません。

この場合も、仕訳で考えると明らかです。

売掛金の期日が来て受取手形で回収した場合の仕訳は、

です。

この場合、右側は売掛金という売上債権の減少、左側は受取手形という売上債権の増加となりますから、売上債権トータル額は増減していません。

売上債権は現金預金回収となった場合のみしか完全回収となりませんから、売上債権の純減は必ず現金預金増加となるのです。

次回は、解説番号②の棚卸資産増減についての説明です。