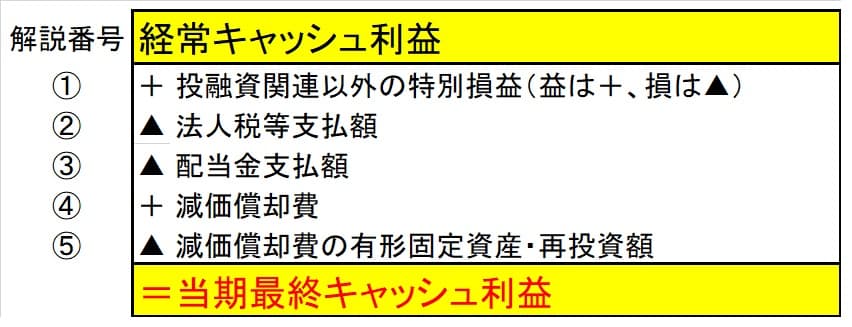

23.「当期最終キャッシュ利益」算出ロジックの考え方

「経常キャッシュ利益」が、会社の経常的な業績結果指標である「経常利益」の「キャッシュ実現額」であるのに対して、会社の当期の最終的な業績結果指標である「当期純利益」の「キャッシュ実現額」である「当期最終キャッシュ利益」を次に算出します。

その計算ロジックが以下の通りです。

解説番号①から⑤までの調整項目のほとんどは、損益計算書・経常利益から当期純利益の算出過程を取り込んだものではありますが、「当期最終キャッシュ利益は事業活動の成果である」との位置づけにもとづいて、損益計算書・当期純利益算出過程とはやや違う計算項目を取り入れています。

違いの最たるものは、「当期最終キャッシュ利益には投融資活動によるキャッシュ利益を含まないこと」です。

具体的には、まず解説番号①の「投融資関連以外の特別損益(益は+、損は▲)」です。

「損益計算書・特別損益を単純に加算するのではなく、投融資関連の特別損益を除外し、それ以外の特別損益のみを経常キャッシュ利益に加算する」ということです。

この操作は、「投融資関連の特別利益・特別損失」、具体的には固定資産投資や有価証券投資、および他の会社に対する資金貸付から生じた損益は、本業事業活動成果ではないので、キャッシュ利益から除外すると考えるためです。

これに対して「投融資関連以外の特別利益・特別損失」、具体的には「前期損益修正益」と呼ばれる過去の決算を修正したことによる利益や「保険差益」と呼ばれる保険会社から受け取った保険金差益などの特別利益、「災害損失」と呼ばれる火災、自然災害、盗難などによる損失などの特別損失は、当期最終キャッシュ利益に含まれることになります。

もう一つの大きな損益計算書・当期純利益算出の考え方との違いは、解説番号④と⑤の「減価償却費」に対する当期最終キャッシュ利益の考え方です。

以前「キャッシュ・フロー計算書・営業活動によるキャッシュ・フロー」算出式の説明でも触れましたが、キャッシュフローに関する一般的な解説書のほとんどにおいて、「損益計算書・減価償却費は、その全額を無条件に営業活動によるキャッシュフローの増加要因」としています。

その理由は、損益計算書・減価償却費がキャッシュアウトしない費用勘定なので、キャッシュ利益の算出にあたっては、利益に無条件に加算することが当然と扱われてきたものです。

ところが実在の会社の決算書で検証してみると、確かに利益比減価償却費分キャッシュ利益はいったん増加するのですが、ほとんどの会社においてその増加したキャッシュ利益は有形固定資産に再投資されていることに気づいたのです。

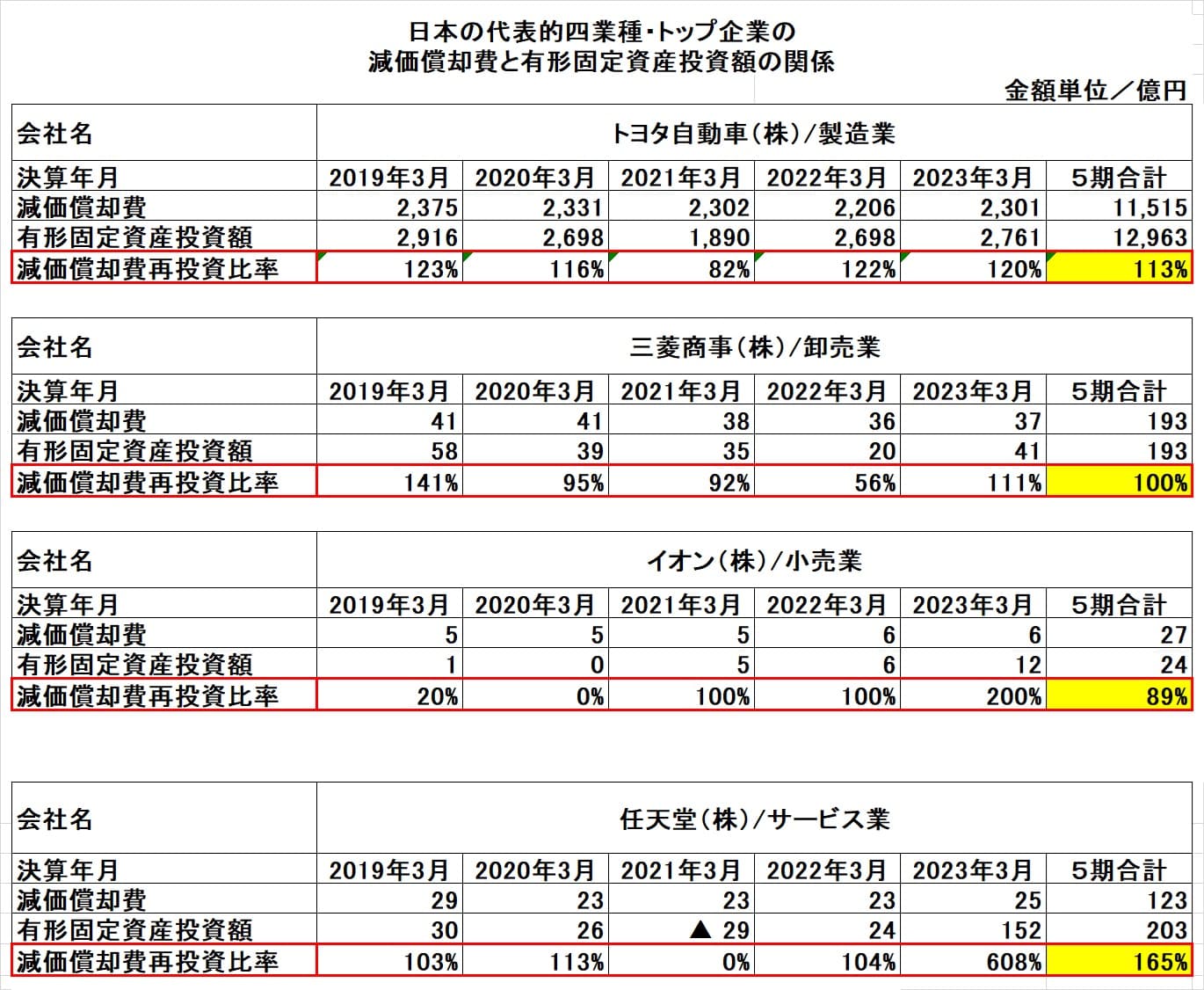

下記の表をご覧下さい。

これは、日本の代表的四業種である製造業、卸売業、小売業、サービス業それぞれの売上高トップ企業における減価償却費と有形固定資産投資額の関係を調べたものです。

赤枠で囲った数字が、各期の有形固定資産投資額が減価償却費の何パーセントに相当するかを示したものです。

数値が100%を超えている場合は、減価償却費額以上の有形固定資産投資を行っていることを示しています。

業界トップ企業とは言え、会社毎にあるいは期の違いによってその数値はまちまちですが、驚くことは減価償却費額以上の有形固定資産投資をしたことを示す100%以上を示す期が頻出することです。

さらに右端の「5期合計」の数字では、4社中の3社が100%超であり、例外のイオン(株)においても数値は89%と非常に高率を示しています。

ここから推論できることは、減価償却費は確かに利益以上にキャッシュを増加させる要因であるとしても、増加したキャッシュは何にでも自由に再投資できるわけではなく、ほぼ100%償却対象である有形固定資産に再投資せざるを得ない性質があるということなのです。

減価償却費が有形固定資産の劣化評価額の意味を持つことを考えれば、劣化分を補填しておかなければ事業活動が維持できなくなるのはある意味当然かも知れません。

「当期最終キャッシュ利益」の意味は、「事業活動から生み出された最終的なキャッシュ増加額であり、どんな使途にも自由に充当できる」ことです。

しかし、減価償却費から生まれるキャッシュに関しては、自由に使えるキャッシュとは言えず、翌期以降の事業活動の維持のためにその大半を有形固定資産投資に充当せざるを得ないキャッシュであるということなのです。

つまり、減価償却費から生み出されるキャッシュは、有形固定資産投資と強いひも付き関係にあると考えざるを得ません。

特定の目的に支出せざるを得ないキャッシュがあるとしたら、それはもう「利益ではなく費用」と言うべきです。

一般的に受け入れられている「減価償却費を無条件にキャッシュ利益に加える考え方」は間違っていると言わざるを得ないのです。

そこでこの「キャッシュ利益計算シート」では、「当期最終キャッシュ利益の計算において、減価償却費をいったんはキャッシュ利益として、損益計算書・経常利益に加算しますが、有形固定資産投資が行われている場合は、有形固定資産への再投資とみなし、減価償却費額を上限として減額する」という解説番号④、⑤のロジックを採用しているのです。

この考え方は、キャッシュ利益の数字に大きく影響します。

メーカーであるトヨタ自動車(株)では、毎期2千億円以上の減価償却費を計上しています。

この額をキャッシュ利益とみなすのか、キャッシュ費用とみなすのかによって当然とんでもない評価の差が生じます。

必要なら直ちにその全額を借入金返済にも充当できるのが当期最終キャッシュ利益です。

しかしトヨタ自動車の減価償却費と有形固定資産投資額のバランスを考えたとき、そのような選択をしても果たして翌期の事業競争力に支障が出ないでしょうか。

私にはとうてい無傷では終われないように思えます。

残った項目、解説番号②「法人税支払額」ついては、損益計算書の勘定科目・「法人税、住民税及び事業税」と「法人税等調整額」のキャッシュ支払額を算出するものです。

算出式は、「前期貸借対照表・流動負債・未払法人税+当期損益計算書・法人税、住民税及び事業税-当期貸借対照表・流動負債・未払法人税」です。

考え方は、「前期貸借対照表・流動負債・未払法人税」とは、前期末時点での法人税、住民税及び事業税の未払額を表し、当期損益計算書・法人税、住民税及び事業税とは当期中に支払うべき法人税、住民税及び事業税額であり、この両者の合算額が当期中に支払うべき法人税、住民税及び事業税額の総額ですから、そこから当期貸借対照表・流動負債・未払法人税を引けば、自ずと当期中に支払った法人税、住民税及び事業税額が算出されることになります。

残った解説番号③「配当金支払額」は、損益計算書の後に表示されている「株主資本等変動計算書」の「当期・剰余金の配当額」を転記します。

以上が「当期最終キャッシュ利益」算出ロジックの考え方です。