8.「仕訳」を覚えましょう

「仕訳」は、難しくも何ともありません。

前回述べた“仕訳の四つの手順”を繰り返すだけなのですが、一つだけ「仕訳」するために覚えて欲しい大事なルールがあります。

というのは、「仕訳」には慣れない時期に悩むポイントが大きく二つあるのです。

一つ目は、「取引の原因となる勘定科目、結果となる勘定科目は何か」であり、二つ目は、「それらの勘定科目のどちらが左側になり、どちらが右側になるのか」ということです。

一つ目に関しては、様々な取引があり得るために「これだけ覚えておけば大丈夫」といった特効薬はありませんが、とりあえず「資産・負債・純資産・収益・費用」別の勘定科目一覧表をそばに置いて、取引の内容を具体的に想像することで、答えが出るようになるはずです。

二つ目の右側に仕訳けるか、左側に仕訳けるかに関しては法則がありますから、これに関しては覚えてしまいましょう。

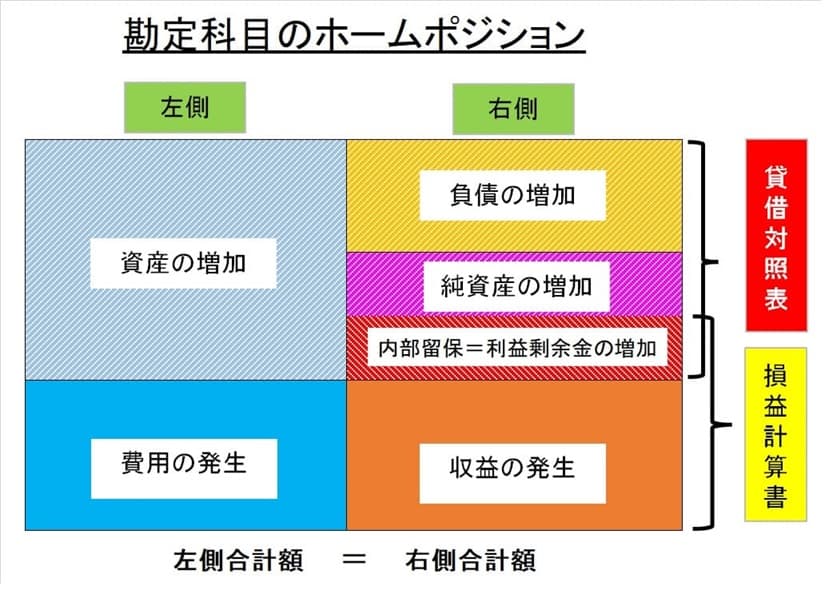

それは、「勘定科目のホームポジション」です。

ここで言う「ホームポジション」とは、「その勘定科目が増加または発生した場合に仕訳けるべきサイド」のことです。

「増加・発生時の仕訳サイドがホームポジション」であるということは、「減少・消滅時の仕訳サイドは、ホームポジションの反対サイド」となります。

繰り返しになりますが、「仕訳」の対象となる「取引」によって動くものは、「資産・負債・純資産・収益・費用」の五要素がすべてです。

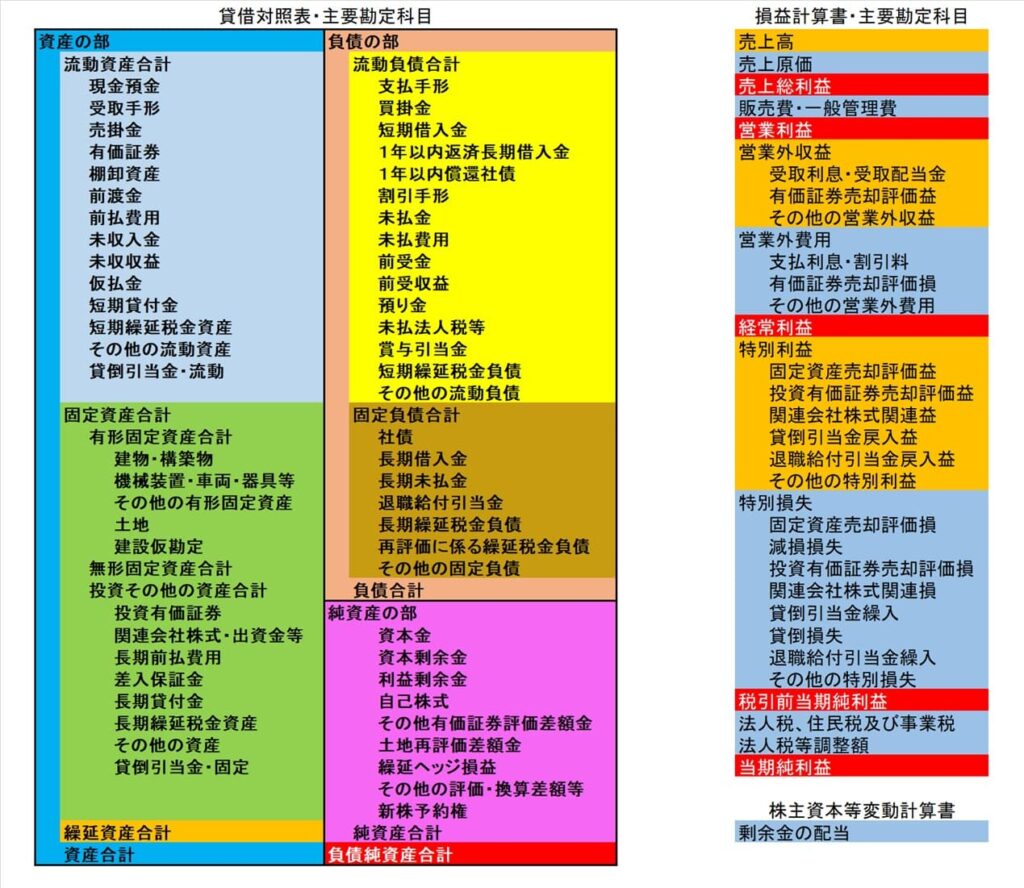

そしてこの五要素に属する勘定科目の仕訳結果が、最終的に「貸借対照表」と「損益計算書」に変身するのです。

ですから「勘定科目のホームポジション」は、「貸借対照表」と「損益計算書」の勘定科目の記載サイドと同じだと覚えます。

貸借対照表に属する勘定科目は、資産・負債・純資産の3つですが、資産は左側表示であり、負債・純資産は右側表示です。よって、資産勘定増加のホームポジションは左側、負債・純資産勘定増加のホームポジションは右側と覚えます。

次に損益計算書に属する勘定科目は、収益と費用です。

収益が発生したときは右側に記入し、費用が発生したときは左側に記入します。

よって、収益勘定発生のホームポジションは右側、費用勘定発生のホームポジションは左側です。

みなさんの中には、「損益計算書って、貸借対照表のように左右記入じゃなく、上図の損益計算書・主要勘定科目一覧のように売上から当期純利益までを上から下に順番に記入していくのが普通じゃないの?」と思われた方もいるかも知れません。

でも、決算書とは「仕訳」の結果を貸借対照表と損益計算書の二表に分離したわけですから、損益計算書も、貸借対照表と同じように左右側に同額で表示することができるのです。

このように「貸借対照表」と「損益計算書」が左右同額となる「仕訳」から生まれる結果、貸借対照表と損益計算書のすべての勘定を通じて、左側に記入された金額と右側に記入された金額の合計が必ず一致するという原則を「貸借平均の原則」と呼んでいます。

つまり「貸借平均の原則」は、「仕訳」の五要素である「資産・負債・純資産・収益・費用」のすべての勘定についても、「左側合計と右側合計はバランスする」と言っているのですが、これには一つだけ注意書きが必要になります。

それは、「貸借対照表・資産・負債・純資産の増減額と損益計算書・収益・費用発生額の単純な左右合算合計がバランスするのではなく、貸借対照表と損益計算書の両方に含まれている“ダブルカウント金額”を考慮することで、“貸借平均の原則”が成り立っている」といことです。

「ダブルカウント金額」とは何かと言いますと、「損益計算書・配当金支払後の当期純利益額(これを一般的には“内部留保額”と言います)と貸借対照表・純資産中の利益剰余金増加額」のことです。つまり、「資産・負債・純資産・収益・費用」の五要素の勘定科目間で成立する「貸借平均の原則」をイメージすると下の図のようになります。

貸借対照表勘定である、資産・負債・純資産の増加については、図の通りのホームポジションで仕訳され、減少はその反対サイドに仕訳されます。

損益計算書勘定である、収益・費用に関しては、図の通りのホームポジションに「増加」ではなく、「発生」として仕訳されます。

「発生」の反対は「消滅」ですが、通常の取引で収益や費用が消滅することは基本的に無いため、収益・費用がホームポジションの反対側に仕訳されることは原則無いと考えて下さい。

あえて探し出せば、一度売り上げたものの返品処理とか、仕訳の間違いによる取消処理などがあり得ますが、極めて例外的な処理となります。

私たちは、同じ「決算書」とは呼ばれるものの「貸借対照表」と「損益計算書」を、それぞれ別個の独立した帳表のように感じがちです。

しかし上のイメージ図で示したように、この二表は、「貸借対照表・純資産勘定の利益剰余金増加額」と「損益計算書・当期純利益から配当金支払額を控除した内部留保額」を重ね合わせることで、完全に左右同額の一表となるのです。

損益計算書と貸借対照表の関係は、収益・費用差額である内部留保額分だけ、期末・貸借対照表の利益剰余金が増加するという関係にあるということなのです。

この「貸借平均の原則」は、企業のすべての取引が仕訳を経て、「複式簿記」で記録されることから起こる当然の帰結です。そしてこの仕組みこそが、「決算書を読む」上で、とても大切なポイントの背景をなしているのです。

ここでは敢えて格言風に「決算書のメカニズム」をアピールしておくと、「決算書の勘定科目は、必ずペアで増減する」という原則です。

「ある勘定科目の金額が変化したときには、必ず別の勘定科目も同額で変化している」ということでもあります。

この原則をマスターすると、前回引用した、ゲーテの「複式簿記は、人間の精神が生んだ最高の発明の一つだ」という見解に大賛成したくなります。

なぜなら、「決算書を読む」作業が一種のジグソーパズル解きだと思えるようになるからです。

「決算書」には合計100を超える勘定科目の記載があり、その中の一つだけを取り上げてみても何が起こっているのかを読み取ることは非常に困難です。

ジグソーパズルで言えば、一つのピースだけを見つめている状態です。

でも「この勘定科目には、必ず同額で動いたペアがある」という原則にしたがって、相手勘定を探し始めると、「決算書が語る」様々な出来事が見えてくるようになるのです。

ジグソーパズルでぴったりとフィットする相手ピースを見つければ、隠れていた全体像が見え始めるのと同じです。

その具体事例を示していくことがこのブログの目的ですから、少し先走りましたが、ここでは「読める決算書」を支えているのは、「複式簿記」の仕組みであること、「複式簿記」の素晴らしさをぜひご理解いただければと願っています。