09.「仕訳」の演習です

「仕訳」を覚えて簿記資格を狙おうというのではありませんが、「仕訳」に慣れておくと、決算書を読む際に背景にどんな取引があったのかを想像しやすくなります。

そこで、今回は「仕訳」の演習をやってみたいと思います。

以下の事例の仕訳を完成させて下さい。

《事例》

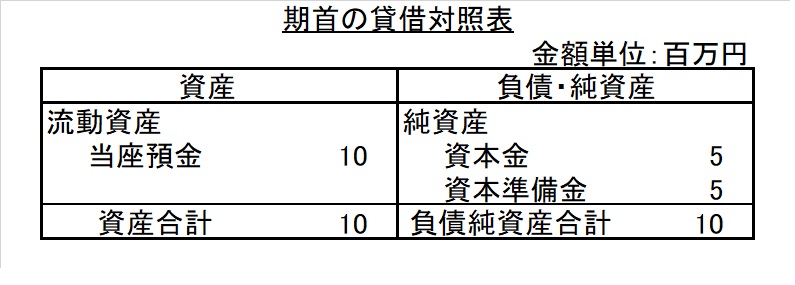

第一期目期末・貸借対照表は、当座預金10百万円、資本金5百万円、資本準備金5百万円でした。

第二期目の取引内容は以下の内容です。仕訳を完成させて下さい。

- 仕入先A社から、今月分の商品仕入代金28百万円の請求書が届いた。

- 買掛代金28百万円のうち、15百万円を手形の振出しにより支払った。

- 商品を現金5百万円で販売した。

- B社へ商品を販売し、代金25百万円を約束手形3枚で回収した。

- Ⅽ社へ商品15百万円を掛けで販売した。

- Ⅽ社から、売掛金のうち6百万円が当座預金に振り込まれた。

- 銀行に取り立て依頼していた受取手形4百万円が決済され、当座預金に入金した。

- 支払手形の一部の期日が到来し、12百万円を当座預金で決済した。

- 外注先D社へ工賃1百万円を当座預金から振込で支払った。

- 従業員給与3百万円を現金で支払った。

- 銀行より借入期間6か月、年利10%で借入した20百万円が利息1百万円を差し引かれ、当座預金に振り込まれた。

- 将来の本社用地として、土地を2筆・18百万円を購入し、小切手で支払った。

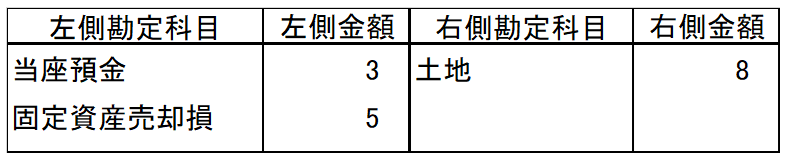

- 手持ち現金強化の必要から土地1筆・簿価8百万円を売却したが、売価は3百万円で当座預金に振込を受けた。

《回答》

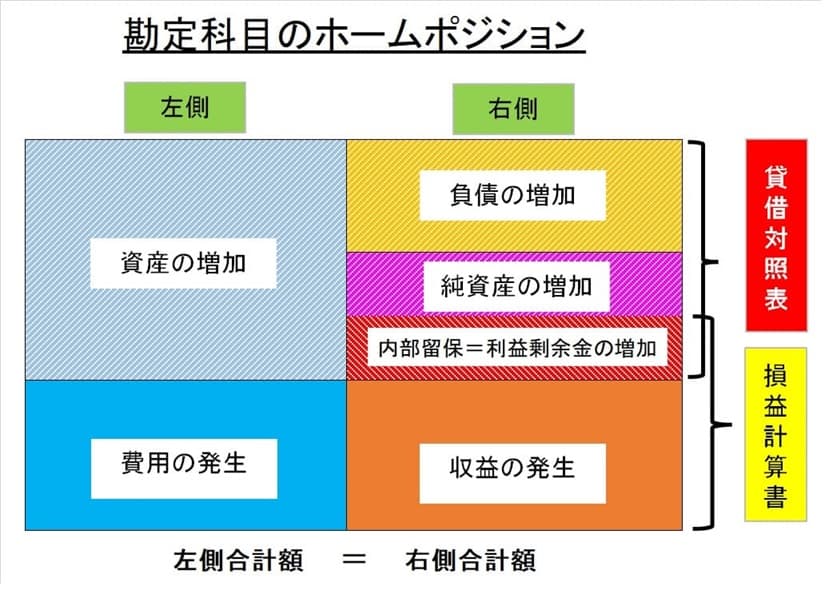

この演習では、下の勘定科目のホームポジションを思い出すことがポイントになります。

期首の貸借対照表

《仕訳・回答》

- 「仕入28百万円」という費用の発生を原因として、「買掛金28百万円」という負債が増加した事例です。

「仕入」は、費用勘定の発生でホームポジションである左側、「買掛金」増加は、負債の増加でホームポジションである右側となります。 《金額単位:百万円》

- 「買掛金28百万円」のうち、「15百万円が支払手形」に振り替わった事例です。

振り替わりにより、「負債勘定・買掛金」は15百万円減少、「負債勘定・支払手形」は、15百万円増加します。

「買掛金の減少」は、負債増加のホームポジションである右側の反対で左側、「支払手形の増加」は、負債増加のホームポジションである右側となります。

- 「売上5百万円」という「収益の発生」により、「現金5百万円」という「資産勘定が増加」した事例です。

「売上5百万円は収益の発生」で、ホームポジションである右側、「現金5百万円は、資産の増加」でホームポジションである左側となります。

- 「売上25百万円」という「収益の発生」により、「受取手形25百万円」という「資産勘定が増加」した事例です。

「売上25百万円は収益の発生」で、ホームポジションである右側、「受取手形25百万円は、資産の増加」でホームポジションである左側となります。

- 「売上15百万円」という「収益の発生」により、「売掛金15百万円」という「資産勘定が増加」した事例です。

「売上15百万円は収益の発生」で、ホームポジションである右側、「売掛金15百万円は、資産の増加」でホームポジションである左側となります。

- 「売掛金6百万円」という「資産勘定」が、同じ「資産勘定である当座預金」に振り替わった事例です。

振り替わりにより、「資産勘定・売掛金6百万円は減少」しますから、資産の増加のホームポジション左側の反対である右側に、増加する「当座預金6百万円は、資産の増加」ですからホームポジションである左側となります。

- 「受取手形4百万円」という「資産勘定」が、同じ「資産勘定である当座預金」に振り替わった事例です。

振り替わりにより、「資産勘定・受取手形4百万円は減少」しますから、資産の増加のホームポジションである左側の反対の右側に、増加する「当座預金4百万円は、資産の増加」ですからホームポジションである左側となります。

- 「支払手形12百万円」という「負債勘定」が期日到来により「減少」し、それと同額の「資産勘定の当座預金が減少」した事例です。

「負債勘定・支払手形12百万円の減少」は、負債増加のホームポジションである右側の反対で左側となり、「資産勘定・当座預金12百万円の減少」は、資産増加のホームポジションである左側の反対で右側となります。

- 外注先への工賃、すなわち「外注費1百万円」の「費用発生」により、それと同額の「資産勘定」の「当座預金が減少」した事例です。

「外注費1百万円は費用の発生」で、ホームポジションである左側、「当座預金1百万円の減少は、資産の減少」ですから、資産増加のホームポジションである左側の反対で右側となります。

- 「従業員給与3百万円」という「費用の発生」により、それと同額の「資産勘定」の「現金が減少」した事例です。

「従業員給与3百万円は費用の発生」で、ホームポジションである左側、「現金3百万円の減少は、資産の減少」ですから、資産増加のホームポジションである左側の反対で右側となります。

- 銀行に対して期間6か月の「短期借入金20百万円」という「負債が増加」し、また「支払利息1百万円」という「費用が発生」したことにより、差引「19百万円の当座預金」という「資産が増加」した事例です。

「短期借入金20百万円は、負債の増加」でホームポジションである右側、「支払利息1百万円は、費用の発生」でホームポジションである左側、「当座預金19百万円の増加は、資産の増加」ですからホームポジションである左側となります。

- 「土地18百万円」という「資産が増加」し、小切手支払いと連動する「当座預金」という「資産が減少」した事例です。

「土地18百万円は資産の増加」でホームポジションである左側、「当座預金18百万円の減少は、資産の減少」ですから、資産増加のホームポジションである左側の反対の右側となります。

- 売却により「土地8百万円」という「資産が減少」し、「当座預金」への振込「3百万円」で「資産が増加」、土地簿価8百万円と入金額3百万円の差額である「5百万円の固定資産売却損」という「費用が発生」した事例です。

「土地8百万円は資産勘定の減少」で資産増加のホームポジションである左側の反対の右側、「当座預金3百万円は資産の増加」でホームポジションである左側、「固定資産売却損5百万円は費用の発生」でホームポジションである左側となります。

以上で、「仕訳」の演習を終わります。

次回は、この仕訳から決算書が出来上がる過程を説明したいと思います。