2.「キャッシュ利益」って何のこと?

前回のブログ、「貸付係のあなたへ、はじめまして」の最後に、「“キャッシュ利益” こそが決算書を読む上でのキーワードであり、貸していい会社かどうかの答え」であると言いました。

これを読んだ貸付係のあなたは、「エッ、“キャッシュ利益”って何のこと?そんな言葉を聞くのは初めてだけど・・・・」と思われたのではないでしょうか

それはある意味当然で、会計業界でもめったに使われることがない用語です。そこで私としては、それを逆手にとって、「“キャッシュ利益”とは何か」を私なりに明確に定義して、ぜひこのブログを通じて皆さんの世界に定着させたいと望んでいるのです。

私がこのブログの中で今後頻繁に使用することになる「“キャッシュ利益”」に最も近い有名概念は何か?と問われれば、それは“キャッシュフロー”になります。

なのにわざわざ“キャッシュ利益”という聞きなれない用語を使おうとしている理由は、決して奇をてらっているわけではないのです。

あえて“キャッシュフロー”という言葉を使わないのは、その言葉の意味があまりにも多様化していて、同床異夢状態といいますか、同じ“キャッシュフロー”と言いながら二人が全く違う内容をイメージしていることがあるからなのです。

私が使う“キャッシュ利益”とは、「決算書・損益計算書表示の“利益”は、キャッシュ換算するといくらなのか、要はキャッシュでいくら儲かったのか(=“利益”によってキャッシュはいくら増加したのか)」という概念です。

したがって損益計算書表示の“利益”に対応した“キャッシュ利益”があることになります。

売上総利益に対する売上総キャッシュ利益、営業利益に対する営業キャッシュ利益、経常利益に対する経常キャッシュ利益、税引前当期純利益に対する税引前当期純キャッシュ利益、当期純利益に対する当期純キャッシュ利益ですが、多すぎると混乱しますので、このブログでは、会社業績の代表的評価指標と考えられている“経常利益”と“当期純利益”に対応した“キャッシュ利益”である、“経常キャッシュ利益”と“当期最終キャッシュ利益”の二つを重要指標として使っていきます。

ここでなぜ、当期純利益に対応した“キャッシュ利益”を当期純キャッシュ利益と言わずに”当期最終キャッシュ利益“と呼ぶのかと言うと、損益計算書上での最終利益は確かに当期純利益なのですが、キャッシュベースでは、さらにそこから損益計算書・費用とみなされない「配当金支払い」が発生する可能性があるので、このキャッシュアウトを含めて計算した“当期最終キャッシュ利益”の数字が「会社の一年間の事業活動結果として、最終的に増加したキャッシュ額」になるからなのです。

つまりこれから貸付係のあなたは、「決算書を見ながら、損益計算書・“経常利益”はいくらでそれをキャッシュ換算した“経常キャッシュ利益”はいくらなのか、“当期純利益”はいくらでそれをキャッシュ換算した“当期最終キャッシュ利益”はいくらなのか」を常に対比評価しながら、「貸していい会社かどうか」の判断をしていかなければならないのです。

一方、世間で使われている“キャッシュフロー”とはどのような概念なのかを知るために、インターネット検索をしてみました。

するとある検索結果によれば、「“キャッシュ・フロー”とは、現金(キャッシュ)の流れ(フロー)のことを指します。入ってくる現金を“キャッシュ・イン・フロー”、出ていく現金を“キャッシュ・アウト・フロー”と呼び、その差額を“ネットキャッシュフロー”と呼びます。

会社における“キャッシュ・フロー”を明らかにする書類が“キャッシュ・フロー計算書”で、“営業活動によるキャッシュ・フロー”“投資活動によるキャッシュ・フロー”“財務活動によるキャッシュ・フロー”の3つで構成されている書類のことです。」と出てきました。

まさにこの内容が、“キャッシュフロー”が使えない理由です。

何かと言うと、同じ“キャッシュ・フロー”と言いいながら、その意味するところには上記の説明文だけでも6種類もの“異なったキャッシュフロー”があることです。

その結果として、「“貸していい会社かどうか”の判断基準となるキャッシュフローは、どの“キャッシュフロー”なのか」を明示している説明を私は今まで聞いたことがありません。

また、どの意味の“キャッシュ・フロー”にしてもその評価基準があいまいで、どのようなキャッシュフロー状態が要注意なのかも明確にされていないように思います。

それに比べて、“キャッシュ利益”の場合は、前述の通り、「“貸していい会社かどうか”の判断は、“経常キャッシュ利益”と“当期最終キャッシュ利益”の二つを使う」と明言しているわけですから、単純明快ではないでしょうか。

つまり“キャッシュ利益”には、損益計算書・“利益”という明確な比較対照があるのに対して、“キャッシュ・フロー”はその比較対象が明確ではないことが、“貸していい会社かどうか”の判断基準として使いづらい理由なのです。

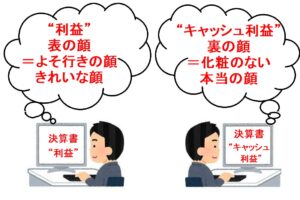

決算書・損益計算書・“利益”と“キャッシュ利益”の関係を別の言葉で表現すると、「“利益”は会社の“表の顔”、“キャッシュ利益”は“裏の顔”」と言えます。

あるいはサラリーマンにとっての生活の糧である給料に例えるとしたら、「“利益”は“名目給料”、“キャッシュ利益”は“手取給料”」というところでしょうか。

そして、“貸していい会社かどうか”の判断における要注意現象が、“利益”と“キャッシュ利益”の大幅乖離状態です。なぜこれが問題かと言いますと、それは「表の顔と裏の顔が全く違っている」ことになるからです。そのような会社が見つかったとしたら、まずどちらの顔が実態に近いのかを判断してからでないと、答えは出せないのです。

いかがでしょう、「“キャッシュ利益”とは何か」、また「“キャッシュ利益”の重要性」について、ご理解いただけたのではないでしょうか?

ところでそもそも、私の言う“キャッシュ利益”、一般に言う“キャッシュフロー”に近い概念ですが、それほど重要ならば、なぜ決算書上にその数字が表示されていないのでしょうか。

実は、その背景には「決算書の歴史」が大きくかかわっているのですが、それについては、次回ご説明したいと思います。

今回はここまでです。今後とものご愛顧をよろしくお願いします。

改めて言葉(名称)の持つ意味の大切さを感じました。