14.「キャッシュ・フロー計算書・営業活動によるキャッシュ・フロー」算出式の問題点

「キャッシュ利益」の算出ロジックは、キャッシュ・フロー計算書の「営業活動によるキャッシュ・フロー」の算出ロジックに類似しています。

しかし、キャッシュ・フロー計算書の「営業活動によるキャッシュ・フロー」の欠点は、「営業活動によるキャッシュフローの増加は、いくらだったのか」だけに注目して、それをどう活用しているのかの視点に欠けていることです。

「キャッシュ利益」の算出ロジックは、この点において明確な基準を持っています。

それは、損益計算書・経常利益および当期純利益に対するキャッシュ増加額はいくらか?

その差異は何が原因か、そしてそれに異常性はないのか?

「キャッシュ利益」はどんな使途に充当されたのか?

という問題意識です。

それを明らかにするために、損益計算書・利益に対する修正項目ではキャッシュフロー計算書とほとんど変わりませんが、その順序や表示項目には大きな違いがあります。

まずはあらためてキャッシュフロー計算書の表示内容を確かめてみましょう。

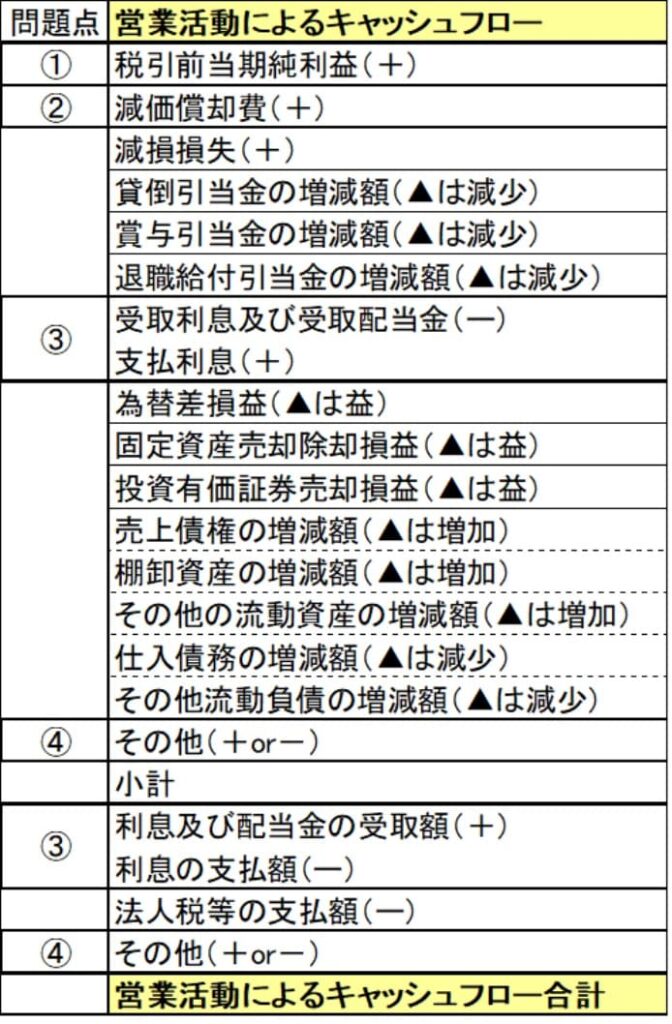

一般的なキャッシュフロー計算書・営業活動によるキャッシュ・フローの算出式を示すと下記のようになります。

そこでこのキャッシュフロー計算書・営業活動によるキャッシュフロー算出式の問題点を指摘したいと思います。

これらの問題意識が、「キャッシュ利益の算出式」を生み出したからです。

問題点の①は、営業活動によるキャッシュフローの計算スタートが「税引前当期純利益」であることです。

「税引前当期純利益」の何が問題かと言えば、営業成績を表す会計帳表が損益計算書であり、その損益計算書での代表的な営業成績指標は「経常利益」であることを考えれば、計算式のスタートラインは当然、「経常利益」であるべきです。

そうすることによって、はじめて損益計算書の経営成績である経常利益と営業活動によって増加したキャッシュフローとの乖離に注目し、その原因把握に対する問題意識が働くことになるからです。

問題点の②は、「減価償却費の全額を無条件に営業活動によるキャッシュフローの増加要因」としていることです。

これは、キャッシュ利益の算出ロジックの説明でも改めて取り上げることになると思いますが、「減価償却費を全額無条件に営業上のキャッシュ利益に含めてしまうと、実際には過大評価となるケースが多いこと」によります。

理由を簡単に説明すると、確かに減価償却費がキャッシュアウトしない費用であることから、利益に対するキャッシュの増加要因であることは古くから常識のように扱われて来ましたが、実在の会社の決算書で検証してみると、その利益比増加したキャッシュは、ほとんどの場合設備の再投資に充当されていて、自由に使えるキャッシュとなっていないことによります。

つまり、減価償却費分増加するキャッシュは、設備投資とひも付きのキャッシュとなるため、営業活動から生まれかつ自由な使途に使えるキャッシュとはみなせないと考えるべきなのです。

詳しい検証は、キャッシュ利益の算出ロジックの説明の際に先送りしたいと思います。

問題点の③は、「受取利息および受取配当金と支払利息」をキャッシュフロー計算書では、修正の対象にしていることです。

考え方は、受取利息および受取配当金と支払利息に関しては、損益計上時期と実際の受け払い時期にズレが発生することが通常であるために修正しているものです。

しかし、これは、問題点①②ほどの重要性はなく、受け払い時期のズレの問題だけで金額的にはほとんど大差ないことから大勢に影響なしとみなして、キャッシュ利益の算出ロジックでは修正の対象としていません。

問題点の④は、「その他」の内容です。

この項目は、列記した標準的な修正項目に含まれないその会社独特のキャッシュ増減要因の修正を想定しているものと思われます。

「その他」の設定があること自体は問題ないものの、ここで問題点とするのは、標準的な修正項目として「その他」扱いにはできない重要な項目が抜け落ちていることです。

それは、「関連会社株式関連損益」が単独の修正項目になっていないことです。

「投資有価証券関連損益」は修正項目とされていますが、この中に「関連会社株式関連損益」は含まれませんから、これを単独の修正項目として表示すべきです。

上場企業の実際の有価証券報告書においては、関連会社株式関連損益に多額の動きがあったケースでは、連結・キャッシュフロー計算書には一応表示されてはいます。

ただし「連結」であるがゆえに、金額相殺があったりするために実際にどのような内容なのかの追求ができないものがほとんどです。

さらに、関連会社を利用した親企業の粉飾事例、典型は2011年に発覚した「オリンパス」の例で、後日ケーススタディで取り上げる予定ですが、単体決算書では関連会社に関わるキャッシュ利益の異常が顕著に観察できることなどからも、「関連会社株式関連損益」の修正を明示しておくべきだと思われます。

以上が、キャッシュフロー計算書・営業活動によるキャッシュフロー算出式の問題点です。

次回は、「キャッシュ利益」算出式について説明します。